东亚银行顶级免年费信用卡攻略2026:50万资产拿 Visa Infinite,白送香港东亚开户

内容摘要:如果你这次的目标不只是多一张信用卡,而是想把 香港东亚显卓 也顺手布局出来,这条路线很值得认真看。核心逻辑并不复杂:先把内地东亚 显卓理财 资格做起来,再申请 Visa Infinite,然后把香港东亚的见证开户优势一起用上。最打动人的地方在于,这边是 顶级卡等级 + 当前免年费口径 + 境外10倍积分,另一边则是 无需律师见证费、香港账户前期持有压力也相对更轻。

先看结论:为什么这条路线会打动想开香港银行的人?

- 你拿到的不只是内地一张高端信用卡,而是一套更完整的

信用卡 + 香港银行账户组合。 - 这张卡的卖点足够直接:

Visa Infinite等级、当前免年费口径、境外 10 倍积分、里程兑换空间也清晰。 - 如果你本来就有境外消费、海淘、旅行或里程需求,这张卡的价值比单纯“多一张卡”大得多。

- 更重要的是,符合条件时,香港东亚显卓这条线可以一起做,尤其 无需律师见证费 这一点,对想少折腾的人很有吸引力。

如果你还没有把整套香港账户顺序理清,建议先看 香港银行开户总览 和 香港银行开户准备完整指南。先把主线排好,再决定这条东亚路线要不要加进去,效率会高很多。

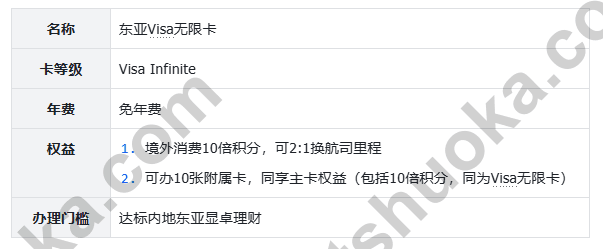

先看主角:东亚 Visa Infinite 到底值在哪里?

对大多数人来说,这张卡最值得记住的是下面几项:

- 卡等级是 Visa Infinite

- 当前主打口径是 免年费

- 境外消费可拿 10 倍积分

- 积分可按 20:1 兑换部分航空公司里程

- 最多可办 10 张附属卡,附属卡也能共享对应卡组织权益

如果你平时几乎没有境外消费,这张卡的优势会被削弱;但如果你本来就有旅游、出海、海淘或境外线上支付场景,这张卡会比一般“首刷礼”路线更容易做出长期价值。

办理门槛和年费,先把边界看清

办理门槛

这条路线的前提,是先满足内地东亚银行 显卓理财 的要求。常见主线是:

- 需要达到 50 万资产

- 如果你的目标不只是拿卡,而是还想把后面的香港东亚显卓也一起做出来,这个门槛基本就是整条路线的起点

对想开香港银行的人来说,这里最关键的不是“卡能不能申”,而是你愿不愿意为了这条路线先做一段资产配置。如果你本来就会把 50 万 放在一家银行里沉淀,这条路很顺;如果你只是为了短期冲一张卡,那就要先算清机会成本。

年费怎么理解

这张卡常见口径是:标称年费为 1800 元/年,但 首年直接免,次年同样可免,并且也有 资产不达标仍可减免年费 的说法。

这也是为什么它会被很多人直接归到“顶级免年费卡”里。但更稳的做法还是一样:提交申请前再确认当期年费减免规则,不要把旧活动口径直接当成长期固定政策。

里程价值怎么拿?这部分才是它真正的肉

如果你关心的是“这张卡到底能不能刷出像样回报”,重点就看这组数字:

- 满足 50 万元(含)到 800 万元 资产级别时,境外消费等值

10 万元,可对应拿到大约 5 万里程 - 如果资产级别能到 800 万元(含)以上,同样的境外消费规模,对应空间可到 10 万里程

- 境外线上和线下消费都在这条奖励逻辑内

这类卡最适合的人,不是“偶尔出国一次”,而是本来就持续有境外支付场景的人。对这类用户来说,10 倍积分 + 20:1 里程兑换 的组合,比很多一次性返现更耐看。

这套积分可兑换四家航空公司的里程,包括 国航、东航、国泰、海航。如果你的航旅习惯本来就在这些里程体系里,这张卡的实用性会更高。

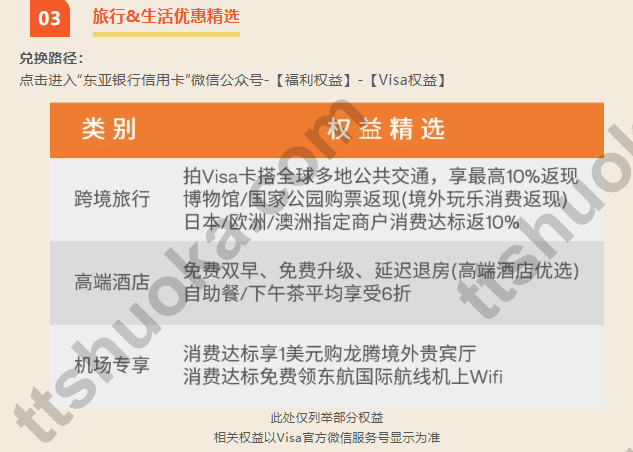

除了里程,这张卡还有哪些高端卡权益?

酒店和健身类权益

除了里程,这条路线还有一组比较有辨识度的卡组织权益,比如部分城市的豪华酒店免费健身/游泳权益。对经常出差或常住一线城市的人来说,这类权益更容易产生体感价值。

不过这类权益通常都会附带使用条件、消费前提和覆盖城市限制。更稳的做法是把它当成 额外加分项,不要把全部价值都压在这一项上。

旅行和生活类权益

这张卡还覆盖了几类常见的高端卡权益:

- 跨境旅行场景下的返现或优惠

- 高端酒店的免费双早、升房、延迟退房等礼遇

- 机场贵宾厅、境外机场相关服务、国际航线机上 Wi-Fi 等

如果你本来就在找一张 能覆盖旅行场景 的高端卡,这张东亚 Visa Infinite 的完整度是够的。

真正让这条路线更香的是:香港东亚显卓可以一起做

只看信用卡,这已经是一条有吸引力的高端卡路线;但对想开香港银行的人来说,真正让它“味道变了”的,是后半段:

- 通过可用的见证路径,可以继续推进

香港东亚显卓账户 - 这条线的核心卖点之一是 无需律师见证费

- 香港东亚显卓账户前期有 首两年管理费可免 的空间

- 后续如果你的目标只是保留基础账户,也有降级思路可选

这就是为什么很多人会把这条路线理解成:先做内地东亚的资产和信用卡,再把香港东亚显卓一起拿下。

对本来就想配置一家香港传统银行的人来说,这种“顺手把账户也做了”的组合感,确实很强。

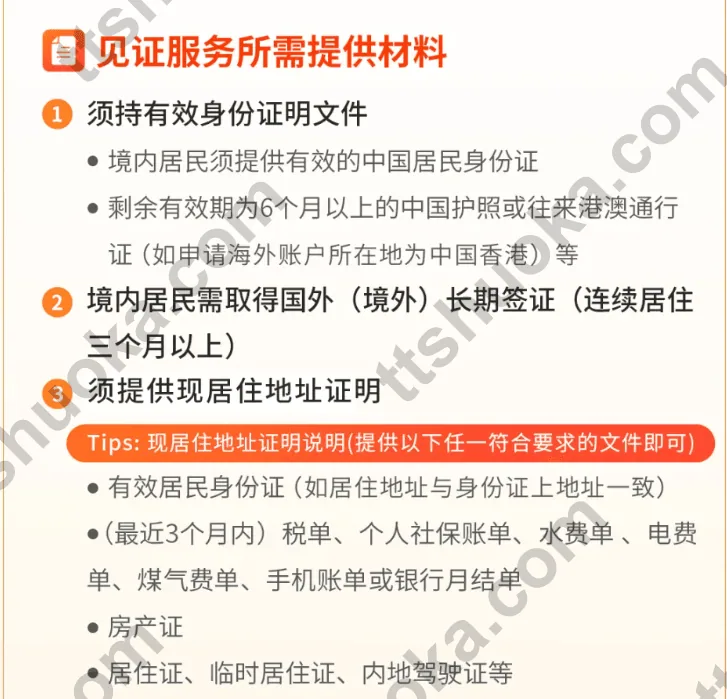

香港东亚显卓见证开户,通常要准备什么?

把材料压缩成最实用的版本,大致是下面这些:

- 中国居民身份证

- 剩余有效期超过 6 个月 的护照或往来港澳通行证

- 国外(境外)长期签证材料,强调的是 连续居住 3 个月以上

- 可用的现居住地址证明

地址证明这一步,常见可用材料通常会围绕下面几类展开:

- 身份证地址与现居住地址一致的有效身份证明

- 最近

3 个月内的税单、社保账单、水电煤账单、手机账单或银行月结单 - 房产证、居住证、临时居住证、内地驾驶证等

这里最值得提前确认的,不是身份证,而是 长期签证材料 和 地址证明是否能被接受。如果你当前缺少这两项,不要先默认后面一定能补,开始前先确认会更稳。

如果你本来就在补香港账户材料,也建议顺手看看 香港银行地址证明完整指南,把地址证明这块一次准备顺。

想按这条路线做,先把 4 个动作排好

1. 先确认自己是不是“新开户”口径

如果你准备按这条路径去拿额外开户红包,首先要确认自己是不是 新开户。常见条件是:

- 之前未曾在东亚中国开立过账户

- 包括一类户、二类户和信用卡账户都算在内

2. 再确认资产维持要求

和这条路径相关的常见要求是:从入账次月起,连续 3 个自然月 保持行内资产月日均达 人民币 50 万元 或等值外币及以上。

这一步其实决定了你更适不适合做这条线。

如果你本来就打算长期放这笔钱,它就很顺;如果你只是为了一个短期奖励临时凑门槛,体验未必会有想象中那么轻松。

3. 再看自己所在城市能不能直接推进

目前各大一二线城市均可办理,包括但不限于:

北京、上海、深圳、广州、佛山、肇庆、珠海、惠州、沈阳、西安、大连

4. 最后再决定这条线值不值得排进你的香港开户顺序

如果你已经有明确目标,比如:

- 就想补一张高端境外消费卡

- 也想顺手拿一家香港传统银行账户

- 能接受

50 万资产级别的配置

那这条路线很值得排进清单。

但如果你这次赴港最核心的目标只是“先有一张最常用的基础港卡”,优先级通常还是先看 中银香港、香港汇丰 和 香港虚拟银行专题。

哪些人最适合办?一句话帮你判断

更适合这条路线的人,通常有下面几种特征:

- 本来就能接受 50 万级别 的银行资产配置

- 平时确实有

境外消费 / 海淘 / 旅行 / 航司里程需求 - 不想只拿一张信用卡,而是想把

香港东亚显卓也一起安排出来 - 对“无需律师见证费”这类实际省钱点比较敏感

如果你暂时不满足这些条件,也不用硬上。

对大多数第一次做港卡路线的人来说,先把 香港银行开户准备完整指南 和 香港银行开户常见问题 看明白,再决定要不要做这条高端路线,会更稳。

准备按这条路径推进?这两个入口最直接

如果你已经确定要把 东亚 Visa Infinite + 香港东亚显卓 这条路线排进计划,可以先做两件事:

- 先看 协助开户 / 付费咨询,把你的目标、所在城市、资产准备情况和香港开户计划先理顺

- 再通过下面这个二维码直接联系,确认当前路径、资料和办理节奏

- 你是否符合

新开户口径 - 你能否按要求维持

连续 3 个自然月的50 万资产

如果你更关心的是“这次赴港到底先开哪几家、怎么把实体银行和虚拟银行排顺”,也可以直接去看 香港银行开户总览。

想持续跟进后续活动,顺手把更新入口保留好

对这条路线来说,很多人真正怕的不是“不知道值不值”,而是活动口径、年费减免、材料接受范围后面变动了自己没跟上。

如果你本来就会持续关注这类信息,把更新入口先保留下来,后面会更从容。