汇丰 Pulse 再次大放水?2026 HSBC One 用户申请攻略:10 万港币资产、App 入口、额度设置一次讲清

如果你已经有 香港汇丰 HSBC One,最近可以重新看一眼 汇丰 Pulse 银联双币钻石信用卡。这张卡之前一度被不少港卡用户当成北上消费和人民币场景里的热门卡,近期香港汇丰用户反馈里又出现了一个比较值得注意的变化:不一定要卓越理财账户,HSBC One 用户也有机会申请获批。

更实用的口径是这样:近期案例里,比较常见的是账户里放有 约 10 万港币活期资产 后提交申请;更低金额也有不确定空间,但不要把它理解成固定门槛或保证批卡。信用卡最终是否批核、给多少额度、是否需要补资料,仍然跟着汇丰当次审核结果走。

如果你还没有香港汇丰账户,先把 香港汇丰 HSBC One 开户攻略 和 香港银行开户准备完整指南 看完;已经有 One 的用户,这篇重点就是把 Pulse 的 申请入口、资产参考、额度设置、费用和注意事项 讲清楚。

- 这次最值得关注的不是迎新,而是 HSBC One 用户近期也有较多获批反馈。

- 更稳的参考做法,是账户里准备 约 10 万港币活期资产 后再申请;这不是汇丰公开保证的批核线。

- 近期反馈里常见批核节奏是 约 1 周,也有人遇到秒批;实际仍以申请进度为准。

- 10 万港币或以下资产案例里,常见额度反馈偏保守,约为 HKD 7,000 + RMB 2,000 这种地板额度。

- 申请时额度分配可以优先把 RMB 拉到 80%、港币留 20%;忘记设置的话,后续也可以尝试找线上客服调整。

- Pulse 是信用卡,不是储蓄账户。开始前先确认自己能接受 年费、批核不确定性、额度较低和后续还款安排。

为什么 Pulse 这张卡又值得看

汇丰 Pulse 的全称是 HSBC Pulse UnionPay Dual Currency Diamond Credit Card,中文常叫 汇丰 Pulse 银联双币钻石信用卡。它吸引内地用户的核心,不是卡面,而是这几个使用场景:

- 一张卡同时有

港币和人民币两个账户,人民币消费可以走 RMB 账户 - 人民币和澳门币交易可享交易费豁免,日常北上消费不用额外纠结货币转换费

- 中国内地、澳门以及银联相关场景,经常会有额外奖赏钱或商户活动

- 奖赏钱和里程玩法比较多,适合本来就愿意研究汇丰卡体系的人

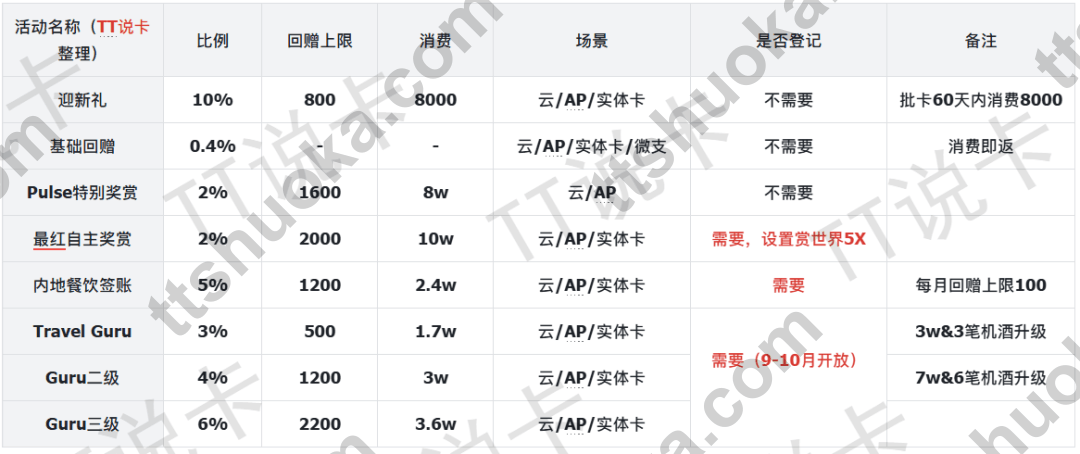

这张表更适合当成“玩法总览”看:Pulse 的日常回赠、最红自主奖赏、银联活动、二维码或移动支付优惠,往往要叠加当期规则才会好看。更稳的做法是:先把卡办下来,再按每一期活动逐项登记和核对,不要只因为看到某个最高比例就默认所有消费都能拿满。

这次“放水”到底该怎么理解

先把话说清楚:这不是汇丰写死的“10 万港币必批”,而是近期申请案例里比较集中的反馈。对准备申请的人来说,更适合按下面这个口径安排。

| 项目 | 更稳的理解 |

|---|---|

| 基础账户 | 需要先有香港汇丰账户,HSBC One 用户也可以尝试 |

| 是否必须卓越理财 | 近期案例里不一定必须是卓越理财账户 |

| 资产参考 | 约 10 万港币活期资产 是更常见的安全参考位 |

| 更低金额 | 有不确定空间,但不适合当成稳定做法 |

| 批核时间 | 常见反馈约 1 周,部分案例可更快 |

| 常见额度 | 资产较低时可能给地板额度,例如 HKD 7,000 + RMB 2,000 级别 |

| 工作证明 | 近期 App 路线里不一定会要求上传,但被要求补资料时仍要按实际提示处理 |

这里最值得强调的是两点:第一,信用卡批核看的是综合资料,不只看账户余额;第二,10 万港币资产更像一个 提高成功率的参考动作,不是银行承诺。

如果你本来就准备把香港汇丰作为主力港卡,顺手申请 Pulse 的性价比就比较高;如果你只是为了这张卡临时搬资金,建议先把开户、入金、后续还款和资金安排一起排好。

申请入口:在 HSBC HK App 里这样找

已经有香港汇丰账户的人,主线通常直接从 HSBC HK App 里找信用卡入口。路径大致是:

- 打开

HSBC HK App - 首页下拉,找到 探索更多产品

- 进入

银行卡和分期计划 - 找到

汇丰 Pulse 银联双币钻石信用卡 - 按提示填写资料并提交

1. 首页下拉,进入探索更多产品

这一步不要在账户详情页里反复找。更直接的做法,是从首页继续往下滑,看到产品探索入口后再进去。

2. 进入银行卡和分期计划

银行卡和分期计划 里面会展示信用卡和相关产品。已经是汇丰客户的话,App 里通常会带出一部分资料,申请体验会比新客网页表格更顺。

3. 选择 Pulse 卡并继续填写

进入 Pulse 卡页面后,按提示继续填写即可。这里建议把自己的职业、住址、税务、资金来源和联系方式先核对一遍,确保和你在汇丰账户里的资料一致。

额度怎么填:RMB 80%、港币 20% 更适合这张卡

Pulse 是双币信用卡,申请时会涉及 RMB 和 HKD 两个额度账户的分配。对多数冲这张卡的人来说,主要使用场景会偏人民币和北上消费,所以更常见的做法是:

RMB 额度拉到 80%,港币额度保留 20%。

如果你申请时忘记这样设置,后续也可以尝试通过线上客服调整;但能不能调整、什么时候生效,仍然以汇丰处理结果为准。

额度本身也要降低预期。近期资产较低的案例里,常见反馈是地板额度,例如 HKD 7,000 + RMB 2,000 这种级别。它不影响你先拿到卡、参加部分消费活动,但如果你期待一张高额度信用卡,Pulse 未必一开始就给到很漂亮。

申请前先确认费用、回赠和还款

这张卡适合做,但不适合闭眼做。申请前建议先看这几件事:

年费和豁免

Pulse 常见口径是 首两年年费豁免。后续年费、是否可申请豁免、怎么豁免,都要看当时条款和汇丰处理结果。不要把“可以找客服申请”理解成无条件永久免费。

回赠比例

Pulse 的吸引力在于人民币、澳门币、银联和最红自主奖赏的组合,但高比例通常来自多重活动叠加。更稳的做法是:

- 日常先按基础回赠和常用活动来估算

- 每期活动开始前先看是否需要登记

- 看清楚名额、商户、地区、交易方式和上限

- 只把自己本来会发生的消费放进去,不为了回赠硬刷

还款安排

Pulse 是双币账户,港币账单和人民币账单要分清楚。用人民币消费后,后续还款方式、账户余额和自动还款设置都要提前想好,避免因为“卡批了”就直接把还款这一步忘掉。

哪些人现在最适合冲 Pulse

更适合的人:

- 已经有

香港汇丰 HSBC One - 账户里可以短期或长期保留 约 10 万港币活期资金

- 平时确实有内地、澳门或银联消费场景

- 能接受一开始额度可能不高

- 愿意后续按活动规则登记、核对、消费和还款

不太适合的人:

- 还没有香港汇丰账户,只是单纯为了信用卡临时上车

- 不想放资金,也不想补资料

- 主要想要高额度,而不是北上消费和活动玩法

- 不想研究活动条款、名额和登记细节

如果你还没有香港汇丰账户,比较顺的顺序不是先惦记 Pulse,而是先把 HSBC One 开户 跑通,再看是否要顺手申请信用卡。如果你这趟还准备比较中银、恒生、虚拟银行和后续券商路线,可以先看 香港银行开户准备完整指南。

常见问题

HSBC One 用户一定能批 Pulse 吗?

不能这样理解。近期案例对 One 用户更友好,但信用卡审批仍然看综合资料。10 万港币资产只是更常见的参考位,不是保证批核线。

没有香港汇丰账户,可以直接申请吗?

不建议按这个思路走。更稳的顺序是先开 香港汇丰 HSBC One,有了账户后再从 App 里申请 Pulse。开户流程可以看 香港汇丰 HSBC One 开户攻略。

申请时一定不用上传工作证明吗?

不能保证。近期 App 路线里确实有不需要上传工作证明的案例,但如果系统或人工审核要求你补资料,就按当时提示准备。信用卡申请不要把“别人没被要求”当成自己的固定结果。

批卡后额度太低怎么办?

先看这张卡是不是能满足你的实际消费。Pulse 的优势更多在人民币和活动场景,不一定一开始就给高额度。后续是否能提升额度,仍然要看汇丰的评估。

这张卡适合只为了奖励去申请吗?

不太建议只盯着最高回赠。更稳的做法是先确认自己是否有真实消费场景,再把 Pulse 当作香港汇丰账户体系里的补充工具。

下一步怎么做

如果你已经有 HSBC One,现在可以先做三件事:

- 看账户里是否方便准备 约 10 万港币活期资产

- 在 App 里确认

探索更多产品入口能不能看到 Pulse - 提交前把职业、住址、联系方式、税务和还款安排核对好

如果你现在卡在 香港汇丰开户、One 账户资金怎么放、Pulse 申请入口怎么找、批卡后怎么还 RMB/HKD 账单 这些问题上,可以直接看 协助开户 / 付费咨询 和 如何找到我?。我会按你的账户状态、资金安排和赴港计划,把香港汇丰、Pulse、后续券商/入金路线放在同一张执行表里排。

如果你还没开香港汇丰,先从 香港汇丰 HSBC One 开户攻略 开始。对大多数人来说,先把主账户办稳,再决定要不要冲 Pulse,会比临时追一张卡更从容。