银联 Nihao China 你好中国测评:可绑汇丰 Pulse、信银 GBA,香港资金回流新选择

如果你本来就在用香港银联卡,最近看到 Nihao China、你好中国 这款 App,大概率最关心的不是“它能不能坐地铁”,而是两件事:能不能绑我的港卡,以及 它到底能不能把香港资金重新带回内地消费场景。

先说结论:可以把它理解成一个偏轻量、偏补位的银联支付入口。对已经有 汇丰 Pulse、信银 GBA 这类卡的用户来说,它有机会成为 第二个云闪付式入口;但如果你期待的是 大额、稳定、长期 的资金回流方案,那它并不是这类产品。

如果你现在只想快速查 怎么下载、能不能绑卡、钱包手续费、3500 元额度 这些基础问题,可以先看 Nihao China 12 问 12 答。这篇则更偏“判断版”:重点不是逐条 FAQ,而是帮你判断它对香港银行用户到底值不值得装、该不该当主工具。

官方已经明确:Nihao China 是银联面向境外来华人士的一站式 App,支持注册、Tour Balance(钱包)、绑定银行卡、扫码支付、公交地铁和部分线上消费场景。对香港银行用户最有价值的,不是“它比云闪付更强”,而是它可能成为一个额外的银联支付入口,减少你在单一 App 里反复切号的麻烦。- 汇丰 Pulse、信银 GBA 等港卡可绑卡。

- 钱包总限额 3500 元、银联 0.5% / 其他卡组织 5% 手续费

- 如果你说的“资金回流”其实是 把香港银联卡重新用回内地日常消费,它有参考价值;如果你要的是 大额转账 / 低成本搬砖 / 稳定提现,那要看别的路径。

Nihao China 到底是什么

Nihao China 的定位很清楚:它不是单纯的支付壳,而是给 境外来华人士 用的一站式工具,支付只是其中一部分。

目前可以先抓住的核心信息主要有这些:

- 可用

邮箱或手机号注册 - 支付上有两条路:

开通 Tour Balance,或者直接绑定银行卡 - 线下可做

出示付款码、扫一扫支付 - 覆盖 43 个城市地铁 和 1760+ 个区县公交

- 线上连接 200+ 平台,覆盖

12306、美团、饿了么、携程、京东等场景

从香港银行用户的角度看,它更值得关注的地方其实很朴素:又多了一个能承接银联卡内地消费的入口。这也是为什么它一出来,就会被很多人直接拿来和 云闪付 对比。

对香港银行用户,真正有用的点在哪里

1. 作为“第二个入口”,比作为“新生态”更有价值

你好中国,大家可以理解为 云闪付的青春版

对已经在用 香港银联卡 + 云闪付 的用户来说,真正麻烦的往往不是“有没有支付渠道”,而是 一个入口不够顺手。如果 Nihao China 能作为另一套独立入口存在,它的实际价值就很明显了:

- 不用把所有支付动作都压在一个

云闪付账户里 - 某些场景下可以少一次

切号 / 切绑卡的操作 - 对想把

香港银行人民币消费能力用回内地日常场景的人,更像一个 补位工具

但也正因为它更像补位,所以我不建议把它想成“完全替代云闪付”。如果你现在的 云闪付 已经很稳定、绑卡也没问题,那 Nihao China 更像是 备用路径,而不是必须迁移的主路径。

2. 汇丰 Pulse、信银 GBA 可以绑卡

现阶段,汇丰 Pulse、信银 GBA 等香港银联卡都值得优先尝试绑定,这也是它最吸引香港银行用户的一点。不过,能否顺利绑定,仍以 App 页面和发卡行规则为准。

如果你手上还没有香港汇丰账户,只是先研究后续用卡路径,可以先看 赴港开户:香港汇丰。

3. 回赠、记账币种、手续费,不要先想当然

这类 App 最容易让人误判的,就是把 支付入口 和 信用卡权益 混成一件事。

更稳的理解方式是:

Nihao China解决的是“你能不能付、从哪里付”汇丰 Pulse / 信银 GBA 有没有回赠,看的是 发卡行活动条款最终怎么记账,还要看你的卡本身是怎样结算人民币消费

所以如果你是冲着 回赠 去的,最可靠的做法不是只看网上经验,而是 自己绑卡后小额试一笔,再看账单和回赠记录。这比单看别人怎么说更稳。

钱包功能值得开吗

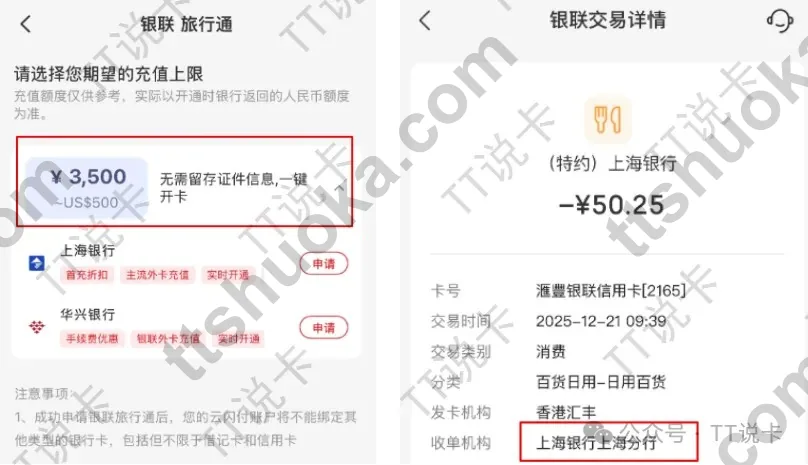

- 钱包总充值限额显示为 3500 元

- 示例里充值

50元后,可充额度显示为 3400 元 - 费用说明里写到:银联 0.5%,维萨 / 万事达 / 吉士美 / 大来 5%

- 余额可 退回银行卡

这部分规则还不算完整,更稳的理解方式是:

- 用 +86 手机号注册时,开钱包可能需要 境外护照认证

- 用 +852 手机号注册时,开通钱包通常会更顺一些,但最终还是要看 开通时的实际认证要求

活动值不值得追

活动这块有,但我不建议把它当成核心。

全国:Tour Balance线下支付 满 10 可享 随机立减新用户:2025-12-15后注册并开通Tour Balance的新用户,线下支付 满 50 有机会 减 10海南:线下支付 满 50 减 10,以及部分商户 20% 立减、最高 50 元

但这里要特别注意三点:

- 这些活动

变化非常快 资格、时间、地区、支付方式都可能影响能不能触发- 这类优惠的实际触发并不总是稳定,50 减 10 未必每次都能生效

所以如果你只是想问一句“值不值得装”,我的回答是:可以因为支付入口去装,不要因为活动去重仓期待。

深扒一层:为什么很多人会觉得它像“旅行通 / 云闪付 Lite”

至少能先抓到两件事:

- 钱包上限依然出现 3500 元 这个数字

- 充值 / 交易详情里能看到 上海银行 相关收单信息

这也是为什么很多用户会直觉上把它看成 旅行通 / 云闪付 Lite 的延伸版本。

不过,这里同样要把边界说清楚:这更适合当成使用层面的高可信观察,不适合当成底层通道规则去放大解读。

对香港银行用户来说,这个细节真正意味着什么?

意味着它更像一条可用的小额支付补充线,而不是一条可以无脑放大使用的资金通道。

最后怎么判断你要不要装

更适合装的人:

- 手上已经有 汇丰 Pulse、信银 GBA 这类香港银联卡

- 想多留一条

内地扫码支付入口 - 平时有 小额内地消费 场景

- 能接受

活动、费率、认证规则需要以 App 当下显示为准

不太适合把它当主工具的人:

- 期待 大额、稳定、长期 的资金回流路径

- 只因为“可能有活动”就想重度使用

- 已经有一套很顺的

云闪付 + 港卡组合,而且没有额外补位需求

如果你还在比较 香港银行用卡、回内地支付、跨境汇款 这几条路径,可以再看 兴业银行寰宇人生卡:同名汇丰跨境汇款免手续费。如果你想把 香港银行开户 + 港卡使用 + 资金路径 一次梳理清楚,也可以直接看 TT说卡付费咨询服务。