中银香港取消挂号信邮寄后怎么办?BOCHK 寄卡只剩平邮或 DHL,收不到卡的人先看

如果你现在正等 中银香港 实体卡,或者准备线上开完户后再让银行寄卡,这次变化确实要尽早知道:BOCHK 原来还算好用的 挂号信 已经不再是常规选项,寄卡路径更容易直接落到 免费但不可追踪的平邮,或者 更贵的 DHL 这两个极端里。

真正需要你现在就想清楚的,不只是“能不能寄”,而是 你的地址到底能不能稳定收平邮。如果你以前就经常收不到平邮,这次变化影响的不是速度,而是 实体卡能不能顺利到手。

如果你这次不只是在等寄卡,还准备把 中银香港 的开户、补卡和后续赴港路线一起排顺,也建议顺手把 2026中银香港 BOCHK 开户攻略 和 香港银行开户准备完整指南 一起看掉。

中银香港这次最关键的变化,就是 挂号信寄卡不再好用,很多场景只剩平邮或DHL。- 对已经能稳定收平邮的人,这次更多是 确定性下降、等待体验变差;对原本就很难收平邮的人,影响会更直接。

- 原来夹在中间的 挂号信 被拿掉后,寄卡成本和风险被一下子拉开了。

- 如果你现在才开始安排

BOCHK开户,更稳的做法是 把寄卡路径和开户路线一起考虑,不要等账户开完才补想这件事。

原来的三种寄卡方式,差别到底在哪

这次变化之所以让很多人有感,本质上是因为原来那条 “不算太贵、又能查物流” 的中间路线不见了。

在这次调整前,更容易被接受的思路通常是这样:

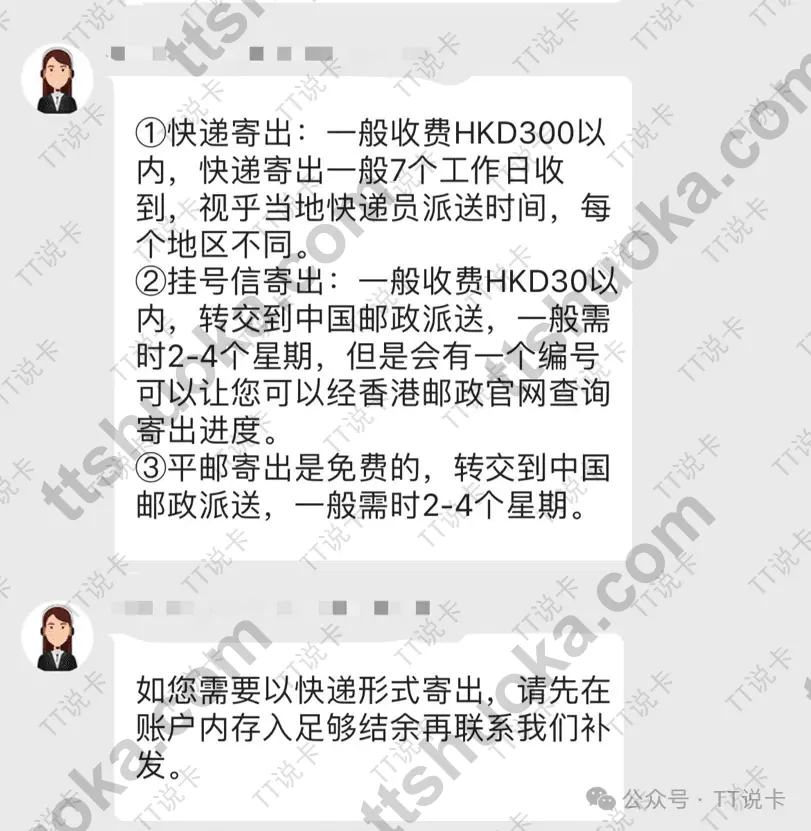

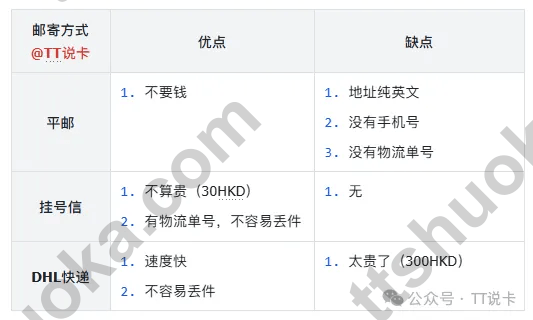

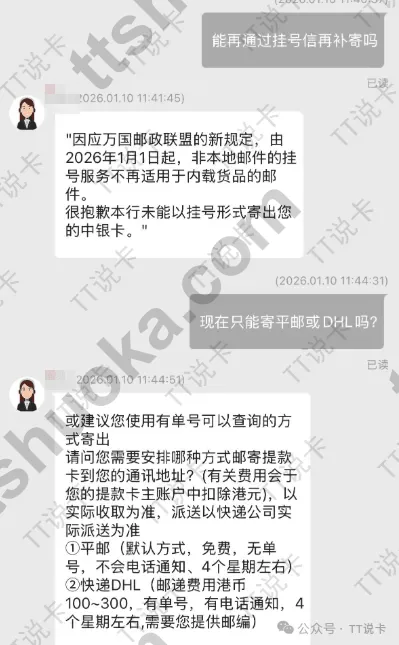

平邮免费,但常见问题是 无物流单号、过程更盲挂号信常被当成更稳的中间档,常见说法是 约 30 港币,而且能查物流DHL更快,但费用明显更高

关于 DHL 费用,相关截图里同时出现过 约 100 至 300 港币 和按 300 港币左右 估算的说法,所以更稳的做法仍然是按联系时实际报价准备,不要先把金额想死。

对大多数人来说,真正重要的不是“以前有三种方式”这件事本身,而是以前至少还有一个 比平邮更稳、又不至于像 DHL 那么贵 的折中选项。现在这一档被拿掉,决策就变得更硬了。

真正麻烦的地方,是“中间档”没了

很多人以前并不是一定要最便宜,也不是一定愿意直接花 DHL 的钱。挂号信之所以实用,就是因为它刚好卡在 成本还能接受 和 寄送过程更可控 之间。

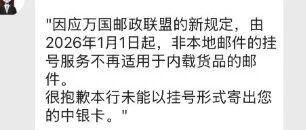

这次联系客服后的直接答复,核心意思已经很明确:不再支持以挂号信方式寄出。如果你只想确认这条变化是不是真的,先看这张简短回复就够了。

更完整一点的对话里,还能看到另一个很现实的信息:如果你想改走快递,通常还要先确认账户里是否方便扣相关费用;而在当前口径下,后续更容易落到 平邮 或 DHL 这两条线上。

如果你的地址本来就能稳定收到平邮,这次更多是体验上的倒退;但如果你的地址从一开始就很难收平邮,那这次变化带来的就不是“慢一点”,而是 后面很可能一直收不到卡,只能被动改走更贵的快递方案。

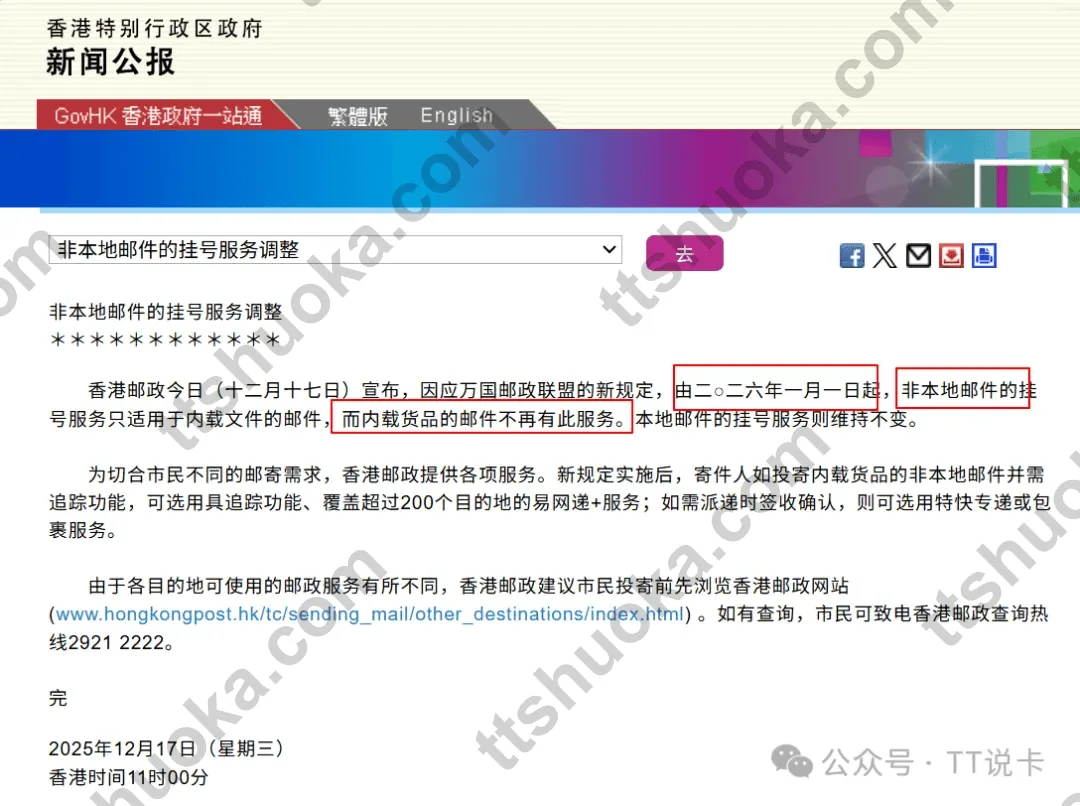

为什么会取消挂号信:关键点在“内载货品”

这次变化给出的核心理由,是受到 万国邮政联盟新规 的影响。更直白一点说,像实体银行卡这类会被归进 内载货品 的寄件,不再适用原来的那套挂号寄送逻辑。

也正因为如此,BOCHK 这次不是简单把一个便宜选项悄悄下线,而是把寄卡这件事重新切成了两类:要么继续走默认平邮,要么接受成本更高的快递方案。

对用户来说,最重要的不是把规则研究得多细,而是先接受一个现实:以后再处理 中银香港 的寄卡、补卡或重寄,挂号信已经不能再默认当成补救方案 了。

哪些人这次最容易被影响

- 线上开户后需要把

中银香港实体卡寄到内地地址的人 - 之前就觉得 平邮不稳,原本更依赖挂号信来兜底的人

- 不想为

DHL多花一笔钱,但又很在意 实体卡确定性 的人 - 后面还有补卡、重寄卡需求,不想每次都临时和客服重新确认的人

如果你以前的地址已经成功收到过不少平邮,这次变化当然不是对所有人都一样重;但如果你的地址天生就不适合收这类邮件,那这次取消挂号信,影响的就是 你后面拿卡这件事本身。

现在更稳的做法:把“寄卡路径”提前想好

1. 先确认你当前还能选什么寄送方式

不管你是新开户寄卡、补卡,还是后续重寄,开始前都先把当前可选方式问清楚。尤其是 费用、时效和是否需要账户先备好余额,都尽量在前面确认掉。

2. 不要默认把“免费平邮”当成主线

免费当然有吸引力,但如果你的地址本来就不适合收平邮,那这条线便宜不代表适合你。更稳的做法是先判断:你到底是在省钱,还是在把收卡风险往后拖。

3. 把 DHL 成本提前纳入预算

如果你最后还是更看重确定性,就别等到真的收不到卡了再临时算这笔钱。关于 DHL 费用,现有说法有区间差异,所以更适合的做法是 提前接受“它就是比挂号信贵很多” 这个现实,再按联系时金额准备。

4. 开户时别只看“能不能开”,还要看“后面能不能稳拿到卡”

如果你现在还在比较 中银香港 / 香港汇丰 / 香港恒生 这些路线,更稳的做法是把 开户门槛、实体卡获取方式、后续寄卡路径 一起看,而不是只看账户本身好不好开。你也可以先回看 2026中银香港 BOCHK 开户攻略,把开户和寄卡放在同一个决策里想。

其他香港银行会不会也跟进

从这次变化看,中银香港 的动作更快也更彻底。至于其他香港银行会不会同步跟进,现阶段更适合把它当成 需要继续观察 的事项,而不是先替自己做乐观假设。

如果你最在意的是 实体卡能否更稳到手,那以后比较香港银行时,寄卡方式就应该和管理费、开户速度、线下网点便利度一起看。这样你后面会少掉很多补救动作。

常见问题

1. 现在完全不能用挂号信寄卡了吗?

至少从这次调整后的答复看,挂号信 已经不再是常规可选项。后续个别场景是否会有新的处理口径,仍然建议以你联系时的实际答复为准。

2. 平邮就一定收不到吗?

不一定。

问题不在于“平邮一定失败”,而在于 它更难追踪、确定性更弱。如果你的地址以前就能稳定收到平邮,这次影响会小很多。

3. DHL 一定就是 300 港币吗?

不建议先把金额写死。现有信息里同时出现过 100 至 300 港币 和按 300 港币左右 估算的说法,所以更稳的做法是按联系时实际费用准备。

想把 BOCHK 开户、寄卡和赴港顺序一起排顺,可以继续看这几篇

如果你不想自己反复确认 中银香港 的开户、寄卡和后续路线,也可以把这几个入口先存好。对已经在比较 BOCHK、香港汇丰 和其他香港银行顺序的人来说,这样通常更省时间。

如果你也想持续跟进后续寄卡、开户和港卡更新,把下面这个入口一起存下会更省事。