跨境汇款超5000元就要被查?2026新规对香港银行卡用户的真实影响

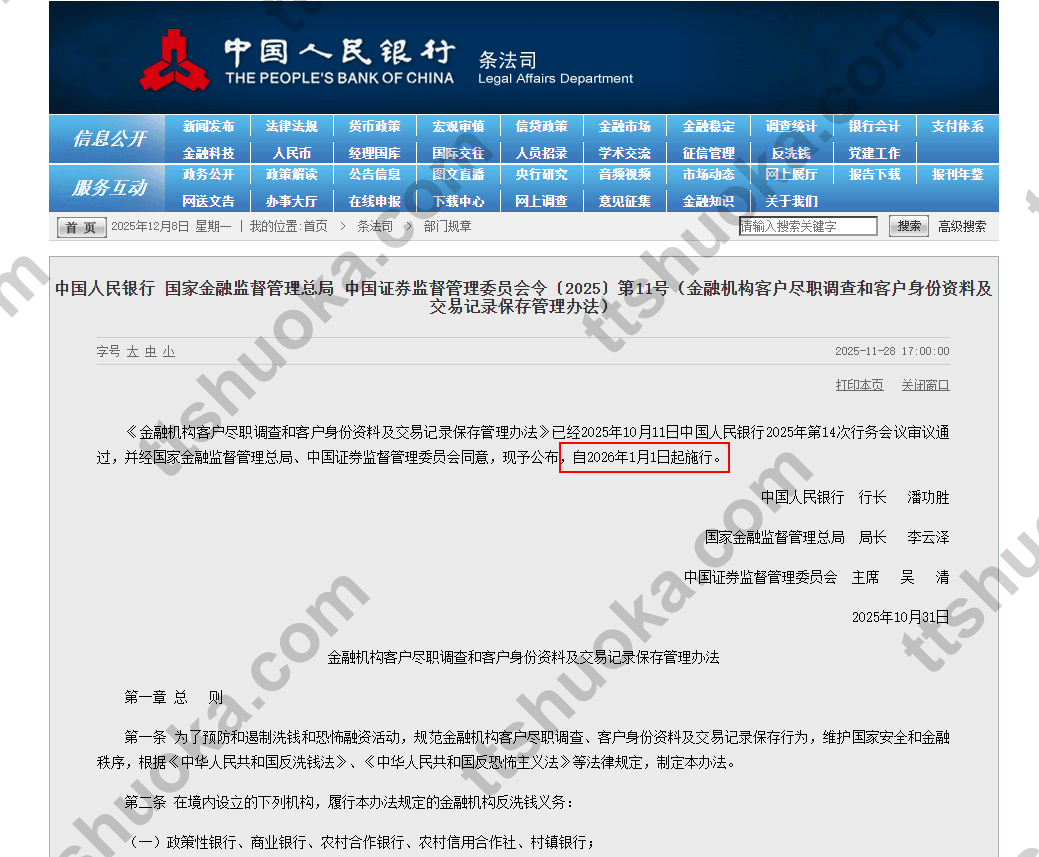

这两天很多香港银行卡用户都在问同一个问题:跨境汇款单笔超过 5000 元人民币,是不是以后就会被查、被卡,甚至不能汇到香港账户了?

先把结论说清楚:不是超过 5000 元就不能汇,也不是每笔超过门槛都会被重点调查。这条规则真正说的是,金融机构在办理相关跨境汇出业务时,需要核实汇款人信息的准确性。对普通用户来说,它更像是把本来就存在的身份核验、用途填写和反洗钱要求写得更明确。

如果你已经有香港银行账户,或者正准备把资金汇到 中银香港、香港汇丰、恒生、虚拟银行或港美股券商账户,真正值得做的不是恐慌,而是把 跨境汇款与出入金总览、香港银行开户准备完整指南 和自己的资金路径一起理顺。

这条“5000 元门槛”到底是什么意思

最容易引发误解的,是把“核实汇款人信息准确性”直接看成“超过 5000 元就被查”。

更准确的说法是:当单笔跨境汇出超过 5000 元人民币,或超过等值 1000 美元 时,金融机构需要核实汇款人相关信息是否准确。这里的重点不是禁止汇出,而是确认这笔钱是谁汇的、汇给谁、用途是什么、信息是否真实一致。

对经常做跨境汇款的人来说,这并不是突然冒出来的新体验。很多银行在办理跨境汇款、购汇汇出、跨境支付通或其他跨境资金业务时,本来就会要求填写姓名、账号、地址、用途等信息。区别在于,新规把客户尽职调查和交易记录保存的要求进一步明确了。

如果你是香港银行卡用户,可以先按这个口径理解:

| 误读 | 更稳的判断 |

|---|---|

| 超过 5000 元就不能汇 | 不是禁止汇款,而是触发更明确的信息核验要求 |

| 每笔都会被人工审查 | 不一定,实际核验方式取决于银行系统、账户状态、金额和用途 |

| 港卡以后没用了 | 不准确,港卡仍然是跨境收付、港股美股入金和境外消费的重要工具 |

| 只要拆成小额就没事 | 不建议刻意拆分规避,频繁异常交易反而更容易触发关注 |

对香港银行卡用户,真正影响在哪里

这条规则对香港银行卡用户的影响,主要发生在 从内地账户向境外账户汇出 这一端。

也就是说,如果你要把资金从内地银行汇到香港银行账户,银行可能更重视这些信息:

- 汇款人的姓名、证件、账号和联系信息是否一致;

- 收款人姓名、账户、银行信息是否清楚;

- 汇款用途是否真实、合理、前后一致;

- 资金来源是否能解释清楚;

- 汇款频率、金额和账户历史是否匹配。

这不等于你在香港银行里的所有操作都会因此改变。比如香港本地银行账户之间转账、港卡日常消费、港股券商出入金、虚拟银行内部转账,都会分别受到各自银行、券商和通道规则影响,不能简单用“5000 元”一条线全部概括。

如果你还在搭港卡体系,可以优先把基础账户做稳:先看 香港银行开户总览,再根据自己的路线选择 中银香港 BOCHK、香港汇丰 HSBC One 或 香港虚拟银行对比。

这条新规的核心,是反洗钱和客户尽职调查

这类规则的底层目标很明确:预防和遏制洗钱、恐怖融资等风险。普通用户正常汇款、真实用途、资金来源清楚,和“被重点调查”不是一回事。

对大多数人来说,更实用的判断是:

- 你只是偶尔把自有资金汇到本人香港账户,信息真实,路径清楚,通常重点是按页面要求填写完整;

- 你要频繁汇款、金额较大、用途涉及投资或第三方收付,就要提前准备更清楚的解释;

- 你要给非本人账户汇款,或者资金来源、收款人关系、用途比较复杂,银行要求补充材料的概率会更高;

- 你如果后续还要接港美股券商入金,就不要只看银行能不能汇出,也要看券商是否接受对应入金路径。

这里最不建议的做法,是为了避开门槛去刻意拆分交易。银行和支付机构看的不是单笔金额一个变量,还会看交易频率、收付款关系、历史行为和用途一致性。真实、清楚、可解释,通常比“拆小金额”更稳。

港卡入金前,按这个顺序准备

如果你准备把资金汇到香港账户,可以先按下面这个顺序做。

1. 先确认收款账户是否适合接这笔钱

本人同名账户通常更好解释。

如果是汇到自己的 中银香港、香港汇丰、恒生 或虚拟银行账户,汇款用途、收款人关系和后续使用场景会更容易讲清楚。

如果是汇到第三方账户,或者后续马上转给券商、交易平台、亲友、公司账户,就要提前想清楚用途和凭证。具体能不能处理,以银行实际审核为准。

2. 再确认汇款用途,不要临时乱填

常见用途可以是留学、旅游、生活费、境外消费、投资准备、同名账户资金调拨等,但一定要和你的实际情况一致。

这里没有适合所有人的固定话术。真正重要的是:用途、资金来源、收款账户和后续资金动作能互相对上。如果你今天写生活费,明天马上转去券商大额入金,银行或券商后续问起来就更难解释。

3. 大额前先小额测试

如果你第一次走某条汇款路线,建议先用小额测试:

- 先确认汇出行是否支持目标香港银行;

- 核对收款人姓名、账号、银行代码和地址;

- 看手续费、到账时间、退汇规则;

- 到账后再决定是否安排更大金额。

涉及较大金额、频繁转入转出或投资用途时,建议把银行流水、收入证明、交易记录、开户文件等可解释材料留好。不是每次都一定会用到,但真正被问到时,有材料比临时补要稳很多。

这几个常见误区,香港银行用户最容易踩

误区一:5000 元是新的汇款上限

不是。它不是“每次最多只能汇 5000 元”,也不是“超过就不让汇”。它更接近一个信息核验门槛。

真正能不能汇出,还要看个人购汇额度、银行业务规则、用途、账户状态、收款行要求和具体风控结果。不要把一个核验门槛误读成汇款额度上限。

误区二:港卡以后不能接内地汇款

这个判断过度了。

香港银行账户仍然可以用于合规的跨境收付、境外消费、港美股资金安排和日常账户管理。只是越往后,银行越看重 账户用途是否真实、资金路径是否清楚、材料是否能支持。

如果你还没有港卡,建议不要被单条消息带偏。先把 香港银行开户准备完整指南 看完,再决定自己更适合先开中银香港、香港汇丰,还是先补虚拟银行。

误区三:把钱拆成很多笔就更安全

这反而不稳。

刻意拆分金额、频繁汇出、收款人关系复杂、用途描述前后不一致,都可能让交易看起来更异常。

对普通用户来说,更好的做法是:该怎么真实汇就怎么真实汇,汇款前把信息填对,把用途讲清楚,把材料留好。规避式操作不是稳定路线。

不同用户怎么行动

| 你的状态 | 更稳的做法 |

|---|---|

| 已有港卡,只是偶尔汇款 | 按银行页面填写真实用途,保留汇款记录和到账记录 |

| 已有港卡,准备券商入金 | 先确认券商是否接受该银行/该路径入金,再小额测试 |

| 还没有港卡 | 先准备开户材料、手机号、地址证明和赴港路线 |

| 准备大额汇款 | 先整理资金来源和用途证明,必要时分阶段安排但不要刻意规避 |

| 多账户、多地收入或公司资金 | 先做路线梳理,别把私人账户、公司用途和投资用途混在一起 |

如果你的目标是港美股,建议把顺序排成:先港卡,再券商,再入金路径。可以先看 港美股券商开户链接与福利汇总,但不要只为了奖励忽略入金、出金和账户长期维护。

想持续跟进港卡和跨境汇款变化,可以先把入口存好

跨境汇款规则、银行开户口径、券商入金路径和活动奖励,都会随着银行和通道要求变化。你如果只是偶尔汇一笔钱,读完这篇按清单准备就够;如果你后面还要继续开港卡、补券商、做活动和处理大额出入金,持续跟进会更省时间。

如果你已经准备近期去香港开户,或者想把内地银行、香港银行、港美股券商和汇款路线一次排顺,可以看 协助开户 / 付费咨询。我更建议你在汇款或开户前先把这些问题确认好:

- 这笔钱是汇到本人账户,还是第三方账户;

- 用途是日常消费、留学旅游、资产配置,还是券商入金;

- 资金来源能不能用真实材料解释;

- 收款银行和后续券商是否接受这条路径;

- 如果汇款退回,是否有备用路线。

最后给香港银行卡用户的建议

不要把这条新规看成“港卡不能用了”,也不要把它当成完全没影响。更准确的判断是:跨境资金流动会继续要求信息真实、用途清楚、路径可解释。

如果你只是正常把自有资金汇到自己的香港账户,重点是把信息填对、用途讲清楚、记录留好;如果你涉及大额、频繁、第三方、投资或多账户资金路径,就要把材料和节奏准备得更充分。

更稳的顺序仍然是:

- 先确定自己的香港银行账户路线;

- 再确认跨境汇款路径;

- 然后小额测试;

- 最后再安排大额或券商入金。