中银香港、香港汇丰暂停内地人开户?2026港卡开户谣言澄清与最新准备清单

这两天又有人在传:中银香港、香港汇丰 不给内地身份证用户开户了,甚至把个别网点的加码要求,直接说成“香港银行对内地人关门”。

先把结论放前面:这又是一起贩卖焦虑的谣言。更接近真实情况的说法是:中银香港和香港汇丰仍然有内地用户开户路径,但部分网点、部分账户用途和投资相关场景,审核会更看重 合规用途、资金来源和现场解释。

如果你正在准备开香港银行账户,不需要被标题党带着焦虑走。更稳的做法是:先看清哪些只是谣言,哪些才是开户时真的要准备好的东西,再按 香港银行开户准备完整指南 把材料和路线排顺。

中银香港和香港汇丰并没有被确认“全面暂停给内地用户开户”,不要把个别网点要求放大成全行业结论。- 更值得重视的是 开户审核变严:用途、资金来源、证件状态、手机和 App 条件,都比以前更需要提前准备。

- 如果网点要求你解释资金来源或开户用途,重点不是背话术,而是把 真实用途和可解释材料 准备好。

- 想提高成功率,建议先读单家攻略,再决定是走

App、预约网点,还是把中银香港和香港汇丰分开安排。

下一步

看完谣言澄清后,建议直接接这 3 页

这类文章最容易带来情绪,但真正能提高开户成功率的,还是把准备页和单家银行攻略接起来。

这次传言到底在说什么

这轮传言主要分两类。

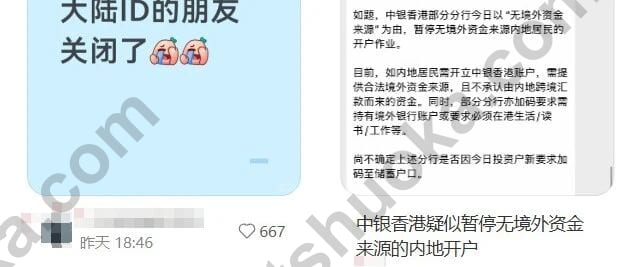

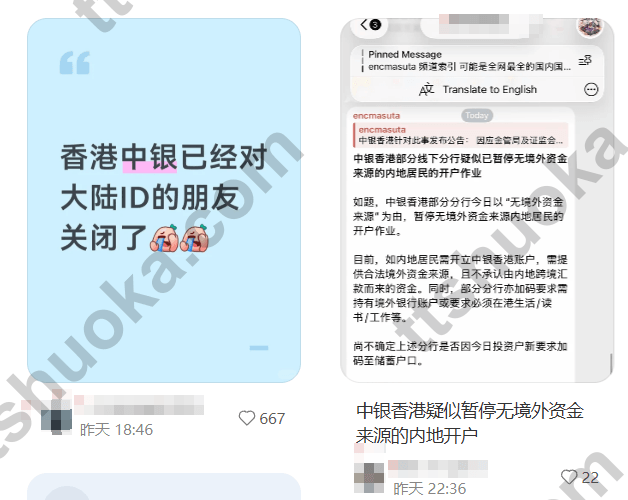

第一类是关于 中银香港:有人把“某些网点对大陆 ID 用户加码审核”直接说成“香港中银不让内地人开了”。这类说法最大的问题,是把 少数网点、少数场景、少数材料要求,包装成了整体政策变化。

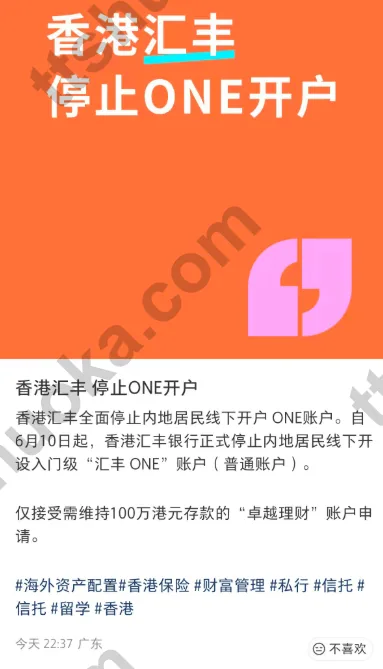

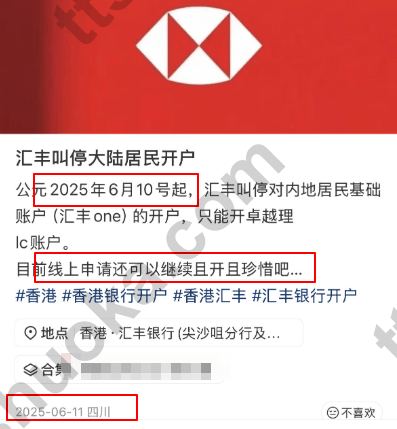

第二类是关于 香港汇丰:有人又把“6 月 10 日起停止 HSBC One 线下开户”这类图拿出来传播。这里更需要冷静看,因为类似截图并不等于 2026 年的新变化,更不能直接推出“汇丰现在不给内地人开户”。

如果你准备开户,真正要避开的不是某一个截图,而是 用截图代替判断。开户这件事很吃当时的网点、账户用途、材料状态和银行审核口径;把别人一张图直接套到自己身上,反而最容易误判。

为什么说“全面关门”这个说法不准确

中银香港这边,更稳的判断是:不是全面关闭,而是局部审核更谨慎。有的网点可能会问得更细,也可能要求你说明合法境外资金来源;但这不等于中银香港所有渠道都暂停内地居民开户。

如果你的目标是 中银香港,建议先把路线拆开看:

- 想先做基础账户和港币收付,可以看 2026中银香港 BOCHK 开户攻略

- 还没准备材料、预约和手机条件,先看 香港银行开户准备完整指南

- 不确定自己适合线上还是线下,优先按实际证件、手机 NFC、人在香港时间来判断

汇丰这边,也不建议把旧图当成新结论。类似“停止 HSBC One 线下开户”的图,过去已经出现过;即便某一阶段线下路线调整,也不能直接等同于 线上开户、其他账户服务、内地用户整体开户全部关停。

对想开 香港汇丰 的用户,更实用的动作是直接确认当前可走路线:先看 香港汇丰 HSBC One 开户攻略,再决定自己是优先尝试 HSBC HK App,还是把线下网点作为补位方案。

真正变化:开户不是没机会,而是更看重合规解释

这次最值得你记住的,不是“关门”两个字,而是 合规审核正在变细。

比如投资相关场景,银行可能会要求你对资金来源、投资用途、风险承受能力等内容做更明确的确认。有些材料看起来像“多了一张声明”,但背后的逻辑其实很清楚:银行需要确认你的账户用途、资金来源和交易行为符合要求。

中银香港部分网点也可能出现类似方向的要求,尤其是当你表达的开户用途和后续资金安排涉及境外投资、跨境资金或较复杂的转入转出路线时,网点会更关心解释是否一致、材料是否能支持。

所以现在更适合这样看:

| 问题 | 更稳的判断 |

|---|---|

| 中银香港是不是不给内地人开了 | 不能这样简单下结论,仍要看渠道、网点和个人材料 |

| 香港汇丰是不是停止 HSBC One | 不要把旧图或单一路线变化当成整体关停 |

| 开户难度有没有变高 | 部分场景确实更重视合规、用途和资金来源解释 |

| 现在还能不能准备港卡 | 可以准备,但要把材料、路线和预期先排好 |

想开中银香港,现在怎么准备更稳

如果你目标是 中银香港,不要只问“现在还能不能开”,更应该先确认自己是不是符合这几个条件:

- 证件有效、姓名格式和证件信息能和 App/银行识别匹配。

- 手机能稳定收验证码,最好提前确认

BOCHK App是否能正常安装和使用。 - 开户用途能清楚表达,不要临场才想“我为什么要开这个账户”。

- 如果被问到资金来源,能用真实、可解释的方式说明,不要前后不一致。

中银香港本身仍然是很多人香港银行账户里的基础选项。它适合做港币收付、后续资金中转、部分日常银行服务;如果你打算把它作为第一张港卡,建议直接按 中银香港开户教程 准备,不要被单个网点传言打乱节奏。

更稳的路线是:材料先备齐,App 先装好,网点和线上路线都留备选。这样即使某个网点要求偏严,你也还有调整空间。

想开香港汇丰,现在怎么准备更稳

如果你目标是 香港汇丰 HSBC One,核心不是追问“那张图是真是假”,而是先把开户路线本身搞清楚。

对大多数内地用户来说,汇丰开户前重点看这几件事:

- 你是否人在香港,是否具备 App 线上开户所需的手机和证件条件

- 你是否能接受实体卡后续寄送或其他后续安排

- 你开户后主要是做日常银行、投资配套,还是后续还要衔接信用卡和券商入金

- 如果涉及投资户或资金转入,能否解释清楚用途和资金来源

如果你还没读过,先看 香港汇丰 HSBC One 开户攻略。这比追着零散截图判断更有用,因为你真正要完成的是一整套流程:下载 App、读取证件、填写资料、完成审核、后续登录和用卡。

如果你这趟赴港时间有限,更建议把中银香港和香港汇丰的优先级排出来。别把所有时间都押在某个不确定网点上,先按 香港银行开户准备指南 把银行顺序、材料和备用路线排好。

开户时被问资金来源,应该怎么处理

这类问题最容易被人讲成“银行卡脖子”,但实际办理时,更值得做的是把答案准备得清楚一点。

更稳的表达方向是:

- 开户用途真实,比如日常收付、境外消费、港股投资准备、后续资产配置等。

- 资金来源真实,比如工资、经营收入、投资赎回、已有账户资金等,具体以个人实际情况为准。

- 不要临场改口,也不要为了“听起来更容易过”而编一个自己解释不清的用途。

- 如果网点对某类资金来源要求更严格,可以换路线或换时间再评估,不要现场硬拗。

这里没有一套适合所有人的固定话术。真正有用的是 材料、用途、资金路径三件事互相能对上。如果你自己的情况比较复杂,比如有多地收入、多账户资金流、后续还要接港美股券商,建议先做一次路线梳理,再决定先开哪家银行。

现在还值不值得去香港开银行账户

值得,但前提是你用正确预期去办。

如果你以为港卡开户还像以前一样随便 walk in、随便解释、所有网点口径都一样,那现在确实容易失望。可如果你把它当成一件需要提前准备材料、路线和解释的事情,中银香港、香港汇丰 仍然是很多内地用户值得优先关注的两条主线。

更适合现在的顺序是:

- 先看 香港银行开户准备完整指南,把材料、手机号、地址证明和行程排好。

- 目标偏基础账户,先看 中银香港 BOCHK 开户攻略。

- 目标偏汇丰生态、后续信用卡和投资配套,先看 香港汇丰 HSBC One 开户攻略。

- 如果还要顺手接券商路线,再看 港美股券商开户链接与福利汇总2026。

不想被谣言带节奏,建议按这份清单行动

- 不要看到“某某银行关门了”就直接取消行程,先确认是 单一网点、单一路线,还是整体政策。

- 不要只准备身份证和通行证,手机号、邮箱、App、NFC、地址证明和开户用途也要提前想好。

- 不要把“投资”两个字说得很空,后续如果涉及资金转入、证券账户或港股投资,要能解释清楚。

- 不要把中银香港和香港汇丰放在同一个不可替代时间段,行程最好留备选。

- 不要只刷社交平台截图,真正办理前要把单家银行教程读完。

需要更省心的港卡开户路线,可以直接找我

如果你只是想自己研究,建议先按上面的几篇攻略一篇篇看;如果你想更快把路线收敛下来,尤其是正在纠结 先开中银香港还是香港汇丰、要不要预约、材料怎么准备、哪家更适合你的用途,可以看 TT说卡付费咨询服务。

我更建议你在出发前就把这几件事定好:

- 这趟优先办哪 1 到 2 家银行

- 哪些材料必须带原件,哪些只是备选

- 线上开户失败后怎么切线下

- 后续是否要接港美股券商、出入金或信用卡路线

如果你更适合直接沟通,也可以继续看 如何找到我。先把路线排清楚,再去香港办理,通常会比临时刷截图、临时改计划更省心。