2026恒生Travel+信用卡7%回赠攻略:汇丰Pulse平替?内地消费、申请条件与5.05%净回报一次讲清

如果你正在考虑开香港信用卡,过去很多人第一反应会先看 汇丰 Pulse。但 2026 年这波 恒生 Travel+ Visa Signature 值得单独拿出来讲,因为它把 中国内地纳入 7% +FUN Dollars 回赠地区,而且推广期直接看到了 2026 年 12 月 31 日。

它不是无脑替代 Pulse。更准确的定位是:如果你已经有香港恒生账户,或者本来就准备补一张偏旅行和外币消费的香港信用卡,Travel+ 这波会是一个很实用的备选。重点不是只看 7%,而是看清 登记、月消费门槛、线下外币签账、1.95% 货币转换费 这几个条件。

如果你还没有恒生账户,先看 香港恒生线上开户攻略2026;如果你整套香港银行开户还没排顺,建议先看 香港银行开户准备完整指南。

Travel+是 Visa Signature 信用卡,不是银联双币卡。- 2026 年奖赏计划里,内地属于 7% +FUN Dollars 指定地区之一。

- 参加前要先登记,每月还要累积 合资格零售签账满 HKD6,000。

- 每个合资格信用卡户口每月回赠上限看 $500 +FUN Dollars。

- 内地人民币消费会涉及 1.95% 货币转换费,粗略看净回报约

5.05%,但实际还要看汇率、交易分类和入账口径。 - 这波更适合 有真实线下 Visa 消费场景 的用户,不适合只靠支付宝、微信或网上缴费去凑门槛。

- 内地用户申请前,先确认恒生账户、资产/收入、地址资料和申请入口要求;这些条件不要直接当成所有人都一样。

Travel+ 为什么会被拿来对比汇丰 Pulse

汇丰 Pulse 过去受欢迎,一个重要原因是银联双币和移动支付场景对内地用户比较友好。恒生 Travel+ 的路线不一样:它是一张 Visa Signature,主打外币、旅行和本地餐饮回赠。

两张卡最直观的差别可以先看这张表:

这里最该记住的是两点:

Pulse更像是内地移动支付和银联体系的老熟人。Travel+这次吸引人的地方,是 内地实体店外币签账可以进入 7% 回赠档。

所以它不是“完全替代 Pulse”,而是更适合放在另一条路径里看:你能不能在线下刷 Visa、是否愿意承担外币转换费、每月能不能稳定做出合资格消费。

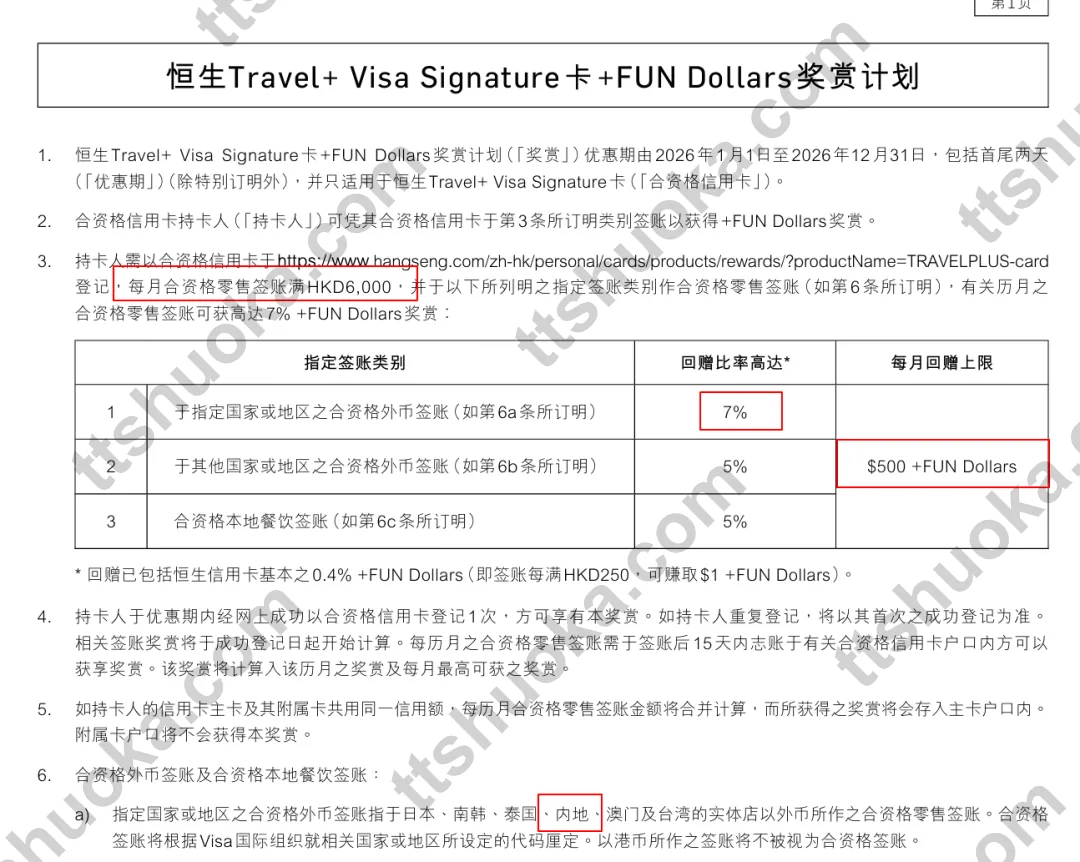

7% 活动怎么参与

这波活动的主线很清楚:

- 持有

恒生 Travel+ Visa Signature合资格信用卡。 - 通过恒生信用卡网站或恒生流动理财 App 完成登记。

- 每个历月累计合资格零售签账满

HKD6,000。 - 在指定签账类别里消费,符合条件后获得相应 +FUN Dollars 回赠。

对想在内地使用的人来说,最关键的是:指定 7% 档覆盖 日本、南韩、泰国、内地、澳门及台湾 的合资格外币签账。换句话说,内地人民币线下消费如果被 Visa 正确识别为对应地区的合资格外币签账,就有机会进入这档。

但这里不要只看标题里的 7%。内地人民币消费会有 1.95% 货币转换费,所以很多人会用 7% - 1.95% = 5.05% 来做一个粗略净回报口径。这个口径适合快速判断吸引力,但不等于最终一定精确到手,因为还会受到交易入账、汇率、回赠计算和排除交易影响。

每个月刷多少才接近拿满

活动每月有两个数字最重要:

- 合资格零售签账门槛:HKD6,000

- 每月回赠上限:$500 +FUN Dollars

如果只按 7% 做简单倒推:

500 / 7% = 7142.86

也就是说,单看 7% 口径,约 HKD7,143 等值的合资格消费就会接近上限。不过更稳的做法是:先把 HKD6,000 门槛做稳,再按自己的真实消费决定是否冲上限。不要为了多拿一点回赠,临时制造自己后面不好处理的消费。

这张卡的回赠是 +FUN Dollars,不是直接人民币现金返现。你在做收益判断时,最好把它当作恒生信用卡体系内的奖赏余额来处理,而不是简单等同于所有平台都能直接提现。

哪些消费不要拿来凑

Travel+ 这波真正的限制在消费路径。它更适合 线下、实体、Visa、外币签账,而不是常见的扫码和网上支付。

开始前尤其要避开这些误区:

- 不要默认

Alipay、WeChat Pay、网上缴费都能算。 - 不要把充值电子钱包、储值卡、八达通自动增值、现金透支、缴费和类似半现金交易拿来凑。

- 不要只看商户在内地,就默认交易一定进入 7% 档;实际还要看 Visa 对国家/地区、币种和交易类别的识别。

对大多数内地用户来说,这意味着它更适合大型商场、酒店、连锁门店、部分可刷外卡的线下消费场景。如果你平时几乎所有消费都走蓝绿软件二维码,那这张卡的 7% 活动就没有标题看起来那么轻松。

申请前先确认这些条件

如果你是内地用户,申请 Travel+ 前最先要做的不是算回赠,而是确认自己有没有申请基础。

更稳的顺序是:

- 先确认自己是否已经有 香港恒生账户。

- 再确认恒生 App 或网银里是否能看到适合你的信用卡申请入口。

- 准备好身份、收入/资产、地址和联系方式等资料。

- 提交前核对账户资料是否一致,特别是地址、电话和理财级别等字段。

这里有几项我不建议写死:

- 是否一定要某个理财级别

- 是否一定要固定资产余额

- 是否必须预留香港地址

- 是否能通过某个特定隐藏入口申请

这些点会受账户资料、申请入口、当时审核要求和个人资质影响。更稳的写法是:如果你的恒生账户资料、资产/收入证明或地址信息不完整,申请被挡在提交前或审核中都不奇怪。真正开始前,先把资料补齐,再去谈回赠。

如果你还没有恒生账户,可以先把开户路线排出来。站内这篇 香港恒生线上开户攻略2026 里已经把内地居民手机开户、推荐路径和奖赏拆得比较清楚;如果你还想顺手补中银、汇丰或虚拟银行,可以从 香港银行开户准备完整指南 开始。

这张卡适合谁

更适合考虑 Travel+ 的,是下面几类人:

- 已经有香港恒生账户,后续想补一张旅行/外币信用卡。

- 内地线下有稳定 Visa 消费场景,不只依赖二维码支付。

- 每月有机会做到 HKD6,000 以上合资格零售签账。

- 能接受 +FUN Dollars 回赠形式,并愿意按恒生体系使用。

- 正在比较

汇丰 Pulse、恒生、其他香港信用卡,想多一张备选牌。

不太适合的,是只想“零门槛拿 7%”的人。因为这张卡的吸引力来自规则组合:先能申请,再能刷到合资格线下外币签账,最后还要每月做够门槛。任何一环不匹配,实际体验都会打折。

如果你想把开户和用卡一起规划

如果你只是单看 Travel+,这篇文章已经够你先判断值不值得关注。

但如果你接下来要处理的是一整套问题:香港恒生怎么开、香港信用卡怎么申请、内地地址和香港地址怎么准备、后续券商和入金怎么排,那就建议把路线一次梳理清楚。

如果你还想顺手了解港美股券商、香港银行和跨境资金路线,也可以继续看 港美股券商开户福利汇总 和 跨境汇款与出入金总览。

最后怎么选

如果你已经有恒生账户,而且内地线下确实能刷 Visa,Travel+ 这波 7% 活动值得认真登记和规划。粗略扣掉 1.95% 货币转换费后,5% 左右的体感净回报仍然很有吸引力。

但如果你还没有恒生账户、没有稳定线下 Visa 场景,或者主要消费都走支付宝和微信,那就不要只被 7% 标题带走。更稳的做法是:先把 香港恒生开户 和整体港卡路线补齐,再决定要不要申请这张卡。