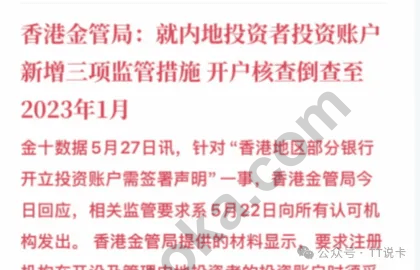

香港金管局倒查三年:内地身份投资账户会被清退吗?普通港卡、香港银行卡影响一次讲清

这两天最容易把人吓到的一句,就是“香港金管局要求倒查三年,内地身份的账户要凉了”。

先把结论放前面:这轮额外措施的重点是内地个人投资账户,以及综合银行账户里的投资功能,不是所有普通港卡、储蓄账户都会被一刀切处理。真正更该优先自查的,是 长期零结余又长期不动的投资账户、开户资料解释不清的账户,以及准备新开投资账户的人。

如果你现在最关心的是港卡和后续投资路线,不要先被“账户要凉了”这种说法带节奏。更稳的做法,是先把影响范围、自查顺序和后续开户准备看清,再决定自己该补银行、补投资账户,还是先把现有账户体检一遍。

还没整理过材料的话,可以先看 香港银行开户准备完整指南;如果你后续还要接港美股路线,也建议顺手把 港美股券商开户链接与福利汇总 一起看掉。

- 倒查重点是投资账户,包括综合银行账户里的投资功能,不是普通储蓄、支付、贷款、信用卡都直接落入这一轮额外措施。

- 这轮要求可以先拆成三件事:倒查 2023 年 1 月以来的可疑开户、识别零结余不动投资账户、以及新开投资账户追加更严格声明和结算要求。

- 如果你持有的只是普通港卡、没有开投资功能,不用把自己直接代入“马上被关户”。

- 已有投资账户但长期不用、余额为零、资料又不完整的人,应该优先做一次账户体检。

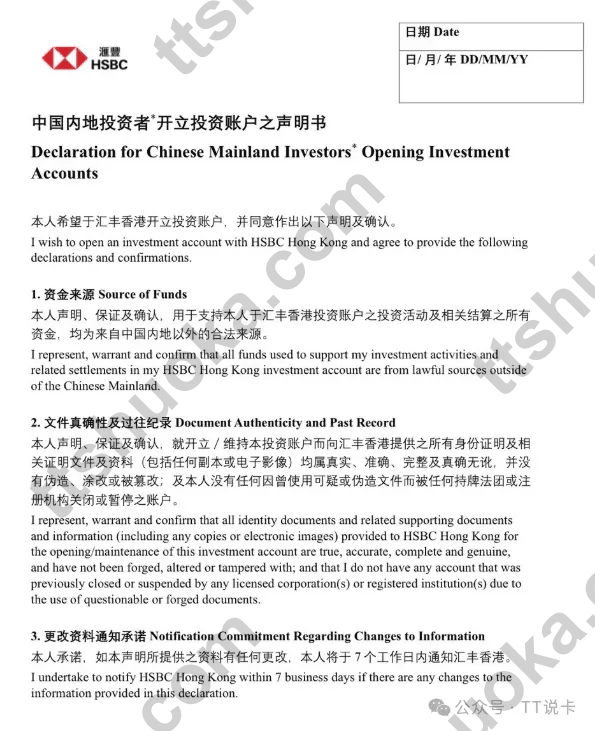

- 新开投资账户时,资金来源、同名结算账户、过往账户记录和资料变更通知,都会比以前更重要。

- 想继续走港卡 + 港美股路线,最稳的做法不是临时恐慌,而是先把 银行账户、投资用途、资金路径和资料一致性 排好。

这次到底查什么

这轮额外要求,核心可以先拆成三类。

1. 倒查 2023 年 1 月以来的可疑开户

注册机构需要回看 2023 年 1 月起 的开户记录,重点识别是否曾使用可疑或伪造文件开立投资账户。

如果被识别出来,机构通常需要先书面通知客户,给出合理时间处理持仓和资产转移,再在核查完成后的期限内关闭相关账户。后续还能不能在同一机构或关联机构再开投资账户,也会变得非常被动。

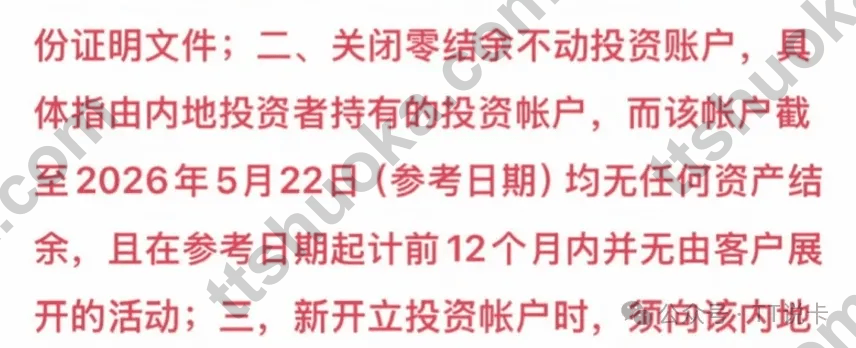

2. 清理零结余不动投资账户

这次最容易让很多人误读的,是“零结余不动投资账户”这一项。它不是说所有老账户都要清,而是更接近下面这种情况:

- 截至 2026 年 5 月 22 日 没有任何资产结余;

- 在参考日期前 12 个月内没有客户主动活动;

- 且账户本身属于投资账户,而不是普通储蓄账户。

如果你的账户刚好卡在这几个条件里,就不要继续长期放着不管。更稳的做法,是尽快登录确认账户状态、留意是否有补 KYC 或补声明要求,而不是等真要用的时候才发现已经进入处理流程。

3. 新开投资账户要补更多声明

准备新开投资账户的人,接下来会更明显地感觉到门槛提高。重点不只是“能不能开”,而是 你能不能把资金来源、开户用途、同名结算账户和过往记录讲清楚。

新开户时,更值得提前准备的是这几项:

- 书面确认用于投资活动及相关结算的资金来自中国内地以外的合法来源;

- 资料、证件和辅助文件必须真实且前后解释一致;

- 如果资料有变化,需要按要求及时更新;

- 结算和资金提存,需要走 本人名下的指定账户。

如果你本来就是想补一条长期可用的港美股路线,这些要求并不等于“彻底不能开”,但它确实意味着以后更不适合随便冲、随便开、开完长期不维护。

哪些账户更该紧张,哪些不用自己吓自己

对大多数香港银行用户来说,先把自己放进正确分类,比情绪化判断更重要。

| 你的情况 | 这轮更该关注什么 | 现在更稳的动作 |

|---|---|---|

| 只有普通储蓄 / 支付 / 定存账户,没有开投资功能 | 不在这轮额外措施的核心范围 | 正常使用账户,保持 KYC 资料完整;如果以后要开投资功能,再按新要求准备 |

| 综合银行账户里已经开了投资功能,但长期不用 | 零结余不动、补声明、补资料 | 尽快登录检查状态,确认是否需要更新资料或保留账户 |

| 平时用香港银行或券商做港股 / 美股投资 | 资料一致性、资金来源、同名结算账户 | 保存结单、核对身份税务信息、测试登录和出入金 |

| 准备新开投资账户 | 开户声明、指定结算账户、用途解释 | 先把银行路线、资金路径和资料顺序排好 |

还有一个边界也要记住:这轮额外措施不适用于普通储蓄账户,也不直接套到“跨境理财通南向通”这一类既有规则体系里。所以不要把“投资账户被加码核查”,直接等同于“所有香港银行卡都不能用了”。

已有投资账户,现在先做这 4 步

如果你已经有投资账户,现在最值得做的不是刷更多情绪化标题,而是做一轮实际检查。

第一步:先确认你手上到底是普通账户,还是带投资功能的账户

很多人嘴里说“我的港卡账户”,实际可能是:

- 只有银行储蓄功能;

- 银行综合账户里顺手开过投资功能;

- 单独又开了券商账户。

这三种状态,后续关注点完全不同。先把账户类型分清,后面的动作才不会跑偏。

第二步:长期零结余又长期不用的投资账户,不要继续放着不管

这里最容易被误解成一句话:“那我随便放点钱进去就一定安全了。”

更稳的说法是:零结余且长期没有客户主动活动,确实更接近这次清理重点,但账户状态不只看余额。资料真实性、过往开户记录、后续补件要求,同样会影响结果。

所以更实用的动作是:

- 登录看账户是否还能正常进入;

- 看有没有待补的身份、税务或声明信息;

- 下载近期结单、持仓和出入金记录;

- 如果你准备保留账户,别让它长期处在“零结余 + 长期不动”的状态里。

第三步:把资金路径和资料解释对齐

这次要求的底层逻辑很简单:账户用途、资金来源、结算账户和资料真实性,要能互相对上。

如果你平时就是拿这个账户做港股、美股、ETF 或基金投资,那你更应该提前把银行结算账户、常用入金账户和身份资料整理清楚。

第四步:尽早把银行和投资账户拆成可持续的组合

如果你已经有港卡,但投资路线还没理顺,可以把这几个入口一起排:

- 想先补基础港卡,先看 中银香港开户教程

- 想走汇丰生态,再看 香港汇丰开户教程

- 想比对更适合内地用户的投资路线,直接看 港美股券商开户链接与福利汇总

- 如果你还在选银行先后顺序,先把 香港银行开户准备完整指南 看完

还没开投资账户,门槛具体高在哪

对还没开户的人来说,最重要的变化不是“立刻完全没机会”,而是开户逻辑更像一场合规筛选。

从实际开户体验看,后面更容易被问到的,就是下面这些问题:

- 你的投资资金从哪里来,是否能自洽;

- 你准备用哪个 本人名下的结算账户 做资金提存;

- 你过去有没有因为文件问题被其他机构关停或暂停相关账户;

- 你的身份资料、银行资料、税务信息和开户用途是不是前后一致。

如果你现在还是“先看哪家奖励高就开哪家”,那后面的不确定性会明显高很多。

更稳的顺序反而是:先有一条稳定的银行路径,再补真正会长期使用的投资账户。

普通港卡用户现在该怎么做

如果你目前只是香港银行的普通用户,最该记住的是:这次不是让你把所有香港账户都想成高危。

对普通港卡用户,更实际的动作反而是下面这几件事:

- 先确认自己有没有开投资功能,没有的话不用自己吓自己;

- 如果以后有港股、美股或基金需求,再提前准备合规的银行和投资路径;

- 账户资料别长期过期,手机号、邮箱、证件和地址变化时及时更新;

- 真要补投资账户时,优先选自己能长期维护的路线,不要只为一次奖励开一堆账户。

如果你现在连港卡还没补齐,优先级通常还是:

- 先准备赴港开户或可行的香港银行路线;

- 再决定是否需要同时补投资账户;

- 最后再看港美股券商、出入金和长期维护。

这也是为什么很多人看完消息后,真正该做的不是删 App、慌着清仓,而是把自己的 银行账户 -> 投资用途 -> 资金路径 -> 后续维护 重新排一遍。

想继续保住港卡 + 投资路线,现在直接按这个顺序做

如果你想把后续路径走得更稳,我会更建议按下面这个顺序:

- 先分清自己是普通港卡用户,还是投资账户用户;

- 已有投资账户的人,先做一次账户体检,别让账户长期零结余又长期不动;

- 还没投资账户的人,先把银行、结算账户和资料顺序排好;

- 真要补港美股路线,再去筛

1-2家真正能长期用的账户,而不是只追活动; - 如果你的目标是一次把港卡、券商和后续入金路线都理顺,可以直接看 协助开户 / 付费咨询。

如果你更适合先自己研究,也可以继续看 如何找到我。

先把账户体系排顺,再决定开哪家、留哪家、关哪家,通常会比临时听消息、临时改计划更稳。

常见问题

1. 普通储蓄账户、支付账户或信用卡会因为这次倒查直接被关吗?

不用这样理解。这轮额外措施的直接焦点是投资账户,包括综合银行账户里的投资功能。普通储蓄、支付、贷款和信用卡,不是这一轮额外措施的直接对象。

2. 投资账户里放一点钱就一定没事了吗?

不要把它简化成只看余额。零结余且过去 12 个月没有客户主动活动,确实更接近这轮清理重点;但资料真实性、资金来源、指定同名结算账户,以及机构是否要求你补充资料,同样都会影响账户状态。

3. 现在新开投资账户,一定要先有香港银行账户吗?

更稳的理解是:后续结算和资金提存,重点会落到 本人名下的指定账户 上。

如果你的目标本来就包括港卡、券商和后续入金路线,一般还是先把银行账户准备好,再去开投资账户会更顺。