TenPayGo 使用攻略:香港/海外银行卡扫微信码消费,Apple Pay、手续费和隐藏限制一次讲清

TenPayGo 这次最值得关注的地方,不是又多了一个支付 App,而是它给持有香港或海外银行卡的人,多了一条 扫微信收款码消费 的路线。尤其是 iPhone 用户,如果手上已经有合适的 Visa / Mastercard / AE / JCB / Diners / Discover 卡,TenPayGo 可以把部分微信支付场景接到 Apple Pay 或外卡绑卡上。

但它不是“所有港卡都能无脑替代微信支付”。手续费、码台类型、绑卡限制、商户入账名、信用卡回赠识别,都需要先看清。对已经有港卡、海外卡,或者正在规划赴港开户和跨境消费路线的人来说,这篇可以直接当作一份 TenPayGo 上手清单。

如果你还在补基础港卡,可以先看 香港银行开户准备完整指南、香港汇丰开户教程 和 信银国际线上开户攻略。如果你主要想找 Apple Pay 相关卡片,也可以接着看 信银国际扣账卡 Apple Pay 攻略。

TenPayGo更适合 持有香港或海外银行卡,又需要在内地微信收款码场景消费的人。- iPhone 用户重点看

Apple Pay路线;安卓用户目前更偏向 直接在 TenPayGo 里绑外卡。 - 绑卡页目前可见

Visa / Mastercard / AE / JCB / Diners / Discover,不要把 银联国际 当作默认支持。 - 微信国际卡手续费规则要先算:单笔 人民币 200 元及以下免手续费;超过人民币 200 元,通常按单笔金额的

3%收取。 - 更适合测试直接微信商家码、个人码;聚合码、平台码、特殊码台不建议直接大额上。

- 如果某张卡已经绑过微信,TenPayGo 里再次绑定可能遇到失败提示,先准备备用卡更稳。

- Apple Pay 路线虽然方便,但账单商户名可能更接近微信支付通道,信用卡餐饮、交通、超市类回赠不一定按原始商户识别。

- 这条路线适合做 小额、高频、真实消费补位,不要只为了测试而制造不必要的大额消费。

TenPayGo 是什么:把微信收款码接到外卡和 Apple Pay

TenPayGo 的定位很直接:让来华用户可以用 TenPayGo 在支持微信支付的商户付款,覆盖购物、餐饮、交通、酒店、景点、娱乐、医疗等日常场景。对港卡和海外卡用户来说,最有价值的变化是:你不一定要先在微信里完成复杂绑卡流程,也可以先用 TenPayGo 单独注册、单独测试支付路径。

更实用地说,它可以解决这几类问题:

- 你有香港或海外信用卡、扣账卡,但微信绑卡体验不稳定;

- 你想用

Apple Pay里的卡去扫微信收款码; - 你不想一开始就把所有支付路线都压在微信钱包里;

- 你需要一个 小额测试、临时补位 的内地扫码支付方案;

- 你经常往返内地、香港或海外,希望把不同卡组织的可用性试出来。

这条路线不是替代所有港卡配置,而是补上一个新入口。基础账户和主力卡仍然要按自己的消费场景来排,比如汇丰、信银国际、中银香港、虚拟银行和港美股券商出入金,各自解决的问题并不一样。

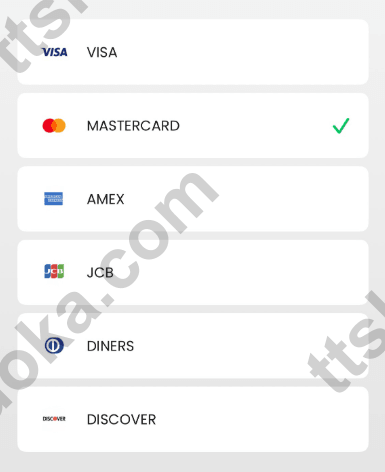

支持哪些卡:先看卡组织,银联国际并不支持

TenPayGo 当前最值得先确认的是卡组织。绑卡页可见的卡组织包括:

| 卡组织 | 是否值得测试 |

|---|---|

Visa | 支持 |

Mastercard | 支持 |

American Express / AE | 支持 |

JCB | 支持 |

Diners | 支持 |

Discover | 支持 |

UnionPay / 银联国际 | 不要默认支持 |

这里的“港卡”要拆开看:香港银行发行的 Visa / Mastercard / AE / JCB 等国际卡,通常属于国际卡使用口径;但香港发行的银联卡、银联双币卡、银联国际卡,不适合直接按 TenPayGo 默认可用来规划。更稳的做法是 先用一笔小额真实消费测试,确认支付页、手续费、银行短信和账单入账都正常,再考虑后续主力使用。

如果你还没决定办哪类港卡,可以先把 香港银行开户总览、香港虚拟银行开户攻略 和 信银国际扣账卡 Apple Pay 攻略 放在一起看,先把“能开、能绑、能用、费用可接受”这四件事排顺。

怎么注册:邮箱入口很轻,但别把规则写死

TenPayGo 目前注册动作很轻,核心是从邮箱开始。常见可用邮箱包括 Gmail、Outlook、iCloud 这类邮箱。注册时按页面提示收验证码、登录即可;如果后续版本要求补充资料、验证设备或增加风控步骤,以实际页面为准。

对大多数港卡用户来说,建议按这个顺序做:

- 先安装 TenPayGo,并用常用邮箱完成注册。

- iPhone 用户先看

Apple Pay路线,确认 Apple 钱包里已有可用卡。 - 如果 Apple Pay 不适用,再尝试在 TenPayGo 里直接绑卡。

- 先用 人民币 200 元以内 的小额真实消费测试。

- 看支付页是否提示手续费、银行端是否扣款、账单商户名如何显示。

这一步不要急着上大额。TenPayGo 还处在很新的阶段,不同 App 版本、不同卡组织、不同发卡行风控,体验都可能不同。先拿一张不是主力大额消费的卡做测试,会更稳。

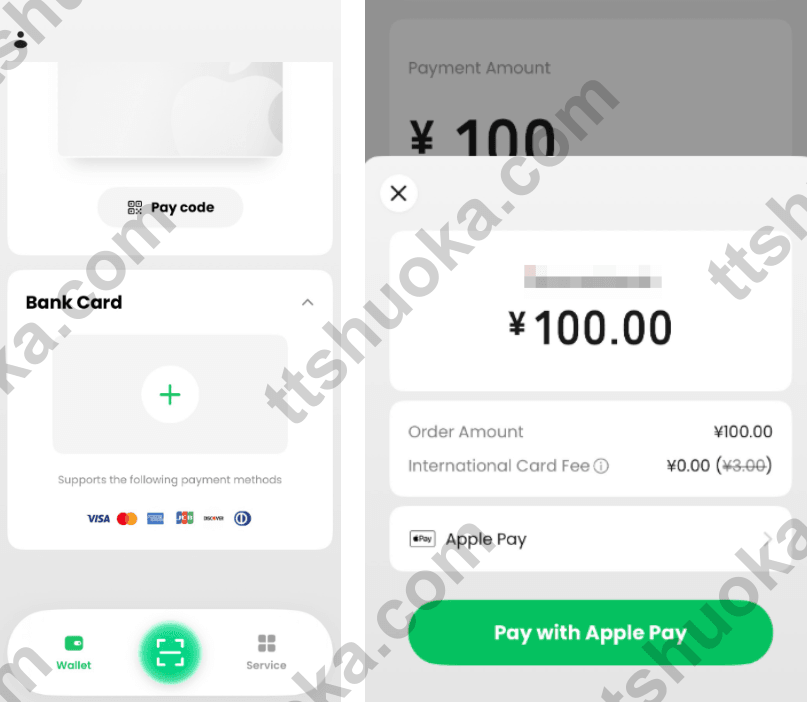

iPhone 用户:TenPayGo 的 Apple Pay 路线最值得先试

iPhone 用户最有吸引力的地方,是 TenPayGo 可以把支付动作接到 Apple Pay。实际体验上,你可以在 TenPayGo 里扫码或出示付款码,再跳转到 Apple Pay 完成付款。这样一来,微信收款码场景就有机会变成一笔 Apple Pay 交易。

这对港卡用户的价值很清楚:

- Apple Pay 里的卡不一定需要先绑定到微信;

- 多张港卡或海外卡可以通过 Apple 钱包统一管理;

- 面对小额线下付款时,操作链路更短;

- 对部分不想把卡直接绑进微信的钱包用户,心理负担更低。

但要特别注意,Apple Pay 并不等于“原始商户一定被信用卡识别为餐饮、交通、超市”。如果账单商户最终显示为微信支付相关通道,发卡行可能不会按原本商户类别给到餐饮、交通或超市回赠。想拿信用卡分类回赠的人,先用小额交易看账单和积分入账,再决定是否长期使用。

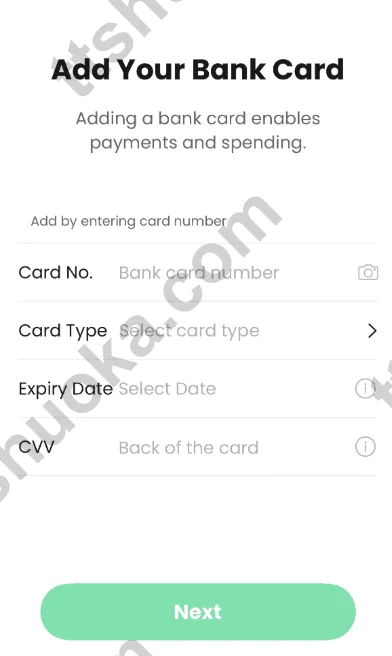

安卓或直接绑卡:能用,但更吃发卡行和绑卡状态

如果你是安卓用户,或者 iPhone 用户想绕开 Apple Pay 直接绑外卡,也可以在 TenPayGo 里输入卡号、有效期、CVV 等信息完成绑定。

这里有两个实操提醒:

- 如果某张卡已经在微信里绑定过,再拿到 TenPayGo 里绑定,可能遇到绑定失败或无法继续的提示。

- 即使卡组织支持,发卡行也可能因为跨境、线上、钱包类交易风控而拒绝。

更稳的准备方式是:不要只准备一张卡。可以把香港银行发行的 Visa / Mastercard、海外银行发行的免外币交易费卡、以及平时确认能通过 Apple Pay 的卡分开测试。每张卡都先用小额消费走一遍,不要直接把它当成主力支付路线。

手续费怎么算:200 元是关键分界线

TenPayGo 走的是微信支付相关能力,所以国际卡手续费规则一定要提前算。对境外发行银行卡,包括香港、澳门、台湾及海外发行银行卡,常见口径是:

| 单笔金额 | 国际卡手续费 |

|---|---|

人民币 200 元及以下 | 免手续费 |

超过人民币 200 元 | 按单笔金额的 3% 收取 |

| 发生退款 | 手续费通常按退款金额同比例退回 |

几个细节要看清:

- 超过人民币 200 元时,

3%通常不是只对超出部分收,而是按单笔金额计算; - 如果支付页有手续费提示,以支付页展示金额为准;

- 某些卡片本身还可能有外币交易费、跨境交易费或发卡行汇率差;

- 退款时,手续费退回节奏和入账时间可能和本金不同;

- 如果要拆单避开手续费,要看商户是否允许,也要避免影响售后和发票。

所以 TenPayGo 最适合的用法,不是拿来随便刷大额,而是 200 元以内小额消费、临时补位、真实场景测试。如果单笔金额比较大,先算清 3%、发卡行费用和信用卡回赠,净收益仍然合理再用。

可用场景:直接微信码更合适,聚合码先别大额

TenPayGo 的想象空间很大,但落到线下使用时,最值得先测的是直接微信收款码场景。

更适合先试:

- 小店、餐饮、便利店等直接微信商户码;

- 朋友或个人收款码的小额真实付款;

- 能正常跳转到 TenPayGo 支付页的二维码;

- 支付前能清楚看到金额、手续费和支付方式的交易。

先谨慎处理:

- 聚合码、码牌平台、第三方收单码;

- 小程序、App 内跳转支付;

- 需要识别真实商户类别的信用卡回赠消费;

- 单笔超过人民币 200 元的大额付款;

- 需要稳定开发票、售后或退款的大额订单。

这不是说聚合码一定不能用,而是新路线刚开放时,先小额、先真实、先核对入账 更重要。你要的是一条可长期复用的支付路线,不是一次测试成功就把所有消费都迁过去。

隐藏限制:最容易忽略的是这 6 个点

1. 银联国际不适合当作默认可用

很多港卡用户手里有银联卡或银联双币卡,但 TenPayGo 当前更值得优先测试的是 Visa / Mastercard / AE / JCB / Diners / Discover。

2. 已绑微信的卡,可能在 TenPayGo 里绑不上

如果你遇到“绑定失败”一类提示,不要立刻判断卡不能用。更稳的排查顺序是:换一张未绑微信的卡、确认卡片支持线上交易、确认发卡行没有拦截,再看是否需要调整微信或 TenPayGo 的绑卡状态。

3. Apple Pay 不等于一定能拿 Apple Pay 类活动

很多银行活动会区分交易商户、钱包通道、地区、币种和交易类型。TenPayGo 通过 Apple Pay 付款,不代表所有银行都会按“普通 Apple Pay 消费”处理。尤其是餐饮、超市、交通、海外签账这类分类回赠,要以账单和发卡行最终入账为准。

4. 3% 手续费会快速吃掉回赠

如果你的信用卡只有 1%、2% 回赠,单笔超过人民币 200 元后,3% 国际卡手续费很容易把收益吃掉。只有当你有明确高回赠、免外币费、活动返现或刚需消费时,大额使用才更值得算。

5. 收款方显示可能不是原始商户

TenPayGo 的便利性来自微信支付通道,但账单里出现的商户信息可能更接近微信钱包或微信支付记录。对只求付款成功的人影响不大;对要拿信用卡活动、积分、MCC 或账单证明的人,就要先测试。

6. 新 App 版本变化会很快

TenPayGo 目前仍然很新,App 版本、支付能力、邮箱注册、卡组织显示、手续费提示、风控策略都可能快速调整。文章里的判断适合做 2026 年 7 月上旬的实操参考,真正付款前仍然要看自己 App 里的实际页面。

谁最适合现在试 TenPayGo

这几类用户最适合优先测试:

- 已经有香港或海外

Visa / Mastercard卡,想补内地微信码消费场景的人; - iPhone 用户,Apple Pay 里已经有多张可用港卡或海外卡;

- 经常在内地做小额餐饮、便利店、交通周边消费;

- 不想把所有卡都直接绑进微信钱包,但又需要扫微信码;

- 正在配置港卡、海外卡、券商出入金和跨境支付路线的人;

- 可以接受先小额测试,不急着把它当主力支付工具的人。

如果你符合 3 条以上,TenPayGo 值得现在装起来试。它最像一个 港卡/海外卡用户的微信码补位工具,尤其适合先解决“能不能扫、能不能付、手续费多少、账单怎么显示”这几个基础问题。

谁可以先不急

下面几类人可以先观望:

- 只有银联国际卡,没有 Visa、Mastercard 或其他国际卡;

- 主要做大额消费,无法接受

3%国际卡手续费; - 只追求信用卡餐饮、交通、超市分类回赠,不能接受商户类别不确定;

- 需要高度稳定的发票、售后、退款链路;

- 不愿意做小额测试,也不想核对账单和手续费;

- 已经有稳定微信支付、支付宝或内地银行卡路线,短期没有新需求。

对这些用户来说,优先级可能还是先把主力港卡和账户补齐,再把 TenPayGo 当作备选工具。可以接着看 香港银行开户准备完整指南、香港虚拟银行开户攻略 和 Nihao China App 实用测评,按自己的身份和消费场景排路线。

实操建议:第一次测试按这个顺序来

第一次上手不要复杂,直接照这个顺序:

- 安装 TenPayGo,使用常用邮箱注册。

- iPhone 用户确认 Apple Pay 里有可用卡;安卓用户准备一张支持线上交易的外卡。

- 优先选择

Visa或Mastercard,再测试其他卡组织。 - 找一个金额在 人民币 200 元以内 的真实消费。

- 先扫直接微信收款码,不要一开始就用聚合码。

- 支付前看清手续费提示。

- 支付后保存交易记录、银行短信、账单入账截图。

- 等账单出商户名后,再判断这张卡适不适合长期使用。

这套流程看起来保守,但能快速回答最重要的问题:你的卡能不能用、有没有手续费、入账像不像微信、能不能拿银行活动、退款和售后是否可控。

常见问题

TenPayGo 是不是必须有香港银行卡?

不是。它面向的是国际卡和来华支付场景,香港、澳门、台湾及海外发行的合适卡片都可以尝试。只是对本站读者来说,香港银行卡用户最容易把它放进现有港卡组合里。

单笔 200 元以内是不是一定完全免费?

国际卡手续费常见口径是人民币 200 元及以下免收,超过 200 元按 3% 收取。真正付款前仍要看支付页是否提示手续费,因为不同卡片、活动、版本和风控状态可能影响最终展示。

TenPayGo 能不能替代微信支付?

不能简单替代。它更像微信支付场景的外卡补位入口。微信本身还有社交、实名、零钱、转账、红包、小程序等功能,TenPayGo 主要看扫码消费和本地生活支付能力。

港卡绑不上怎么办?

先换一张未绑定微信的卡测试,再确认卡片是否支持跨境线上交易、是否开启海外交易、是否被发卡行风控。如果多张卡都失败,再考虑等 App 版本更新或换 Apple Pay 路线。

能不能拿信用卡 Apple Pay 活动?

不建议提前写死。TenPayGo 可以跳转 Apple Pay,但银行活动通常还看商户名、MCC、交易地区、币种和通道。先用一笔小额交易看账单,再决定是否拿它冲活动。

聚合码能不能用?

目前更建议优先测试直接微信商户码或个人码。聚合码、第三方码台、小程序和平台内支付都可能有额外限制,第一次不要直接大额测试。

结论:TenPayGo 值得装,但先按“小额补位工具”来用

TenPayGo 对港卡和海外卡用户的意义很明确:它把一部分微信收款码消费,接到了 Apple Pay 和外卡绑卡路线。对经常往返内地、已经配置港卡/海外卡、又需要小额微信码支付的人来说,这是一个值得马上测试的新渠道。

但它的边界也很清楚:银联国际并不支持、超过 200 元要算 3% 手续费、聚合码先小额测、信用卡回赠不要提前写死。最稳的打法,是把 TenPayGo 当作一个小额、高频、真实消费补位工具,先跑通几笔交易,再决定要不要纳入长期支付组合。

如果你想把港卡、海外卡、Apple Pay、内地扫码支付、香港银行开户和港美股券商出入金一起排成一套路线,可以继续看 协助开户 / 付费咨询 和 如何找到我?。已经有港卡的人,也可以先加入港美交流群,后续 TenPayGo、港卡活动和券商政策有变化时,能更快互相验证。